Depot zusammengefasst

- eine Art Konto für Aktien, Anleihen und Fonds/ETFs

- notwendig, um Wertpapiere (siehe oben) zu kaufen oder zu verkaufen

- Depotstelle = Bank oder Fondsgesellschaft

- Käufe, Verkäufe und Abrechnungen kosten Geld, darum kümmert sich die Depotstelle

- Service kostet Gebühren, deswegen Depotvergleich ratsam

Was ist Depot? Wozu braucht man das? Wie richtet man es ein und warum sollte man Depotkosten immer vergleichen?

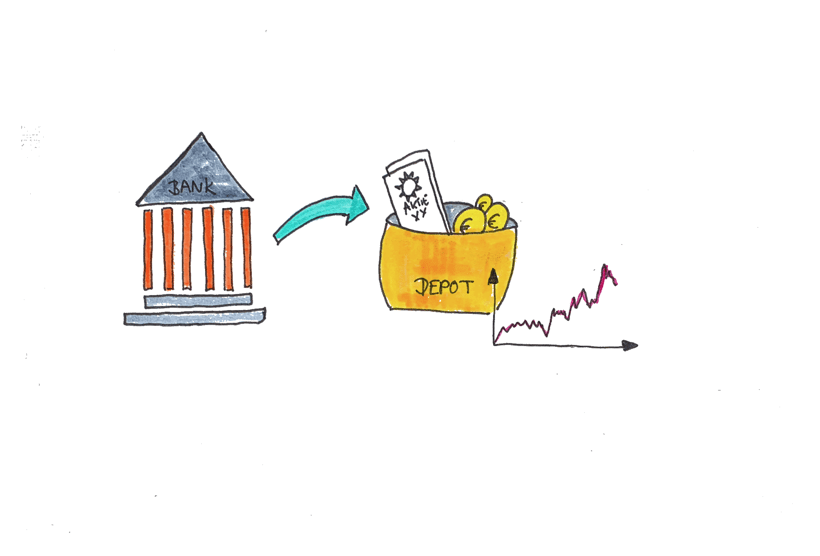

Das ist ein Depot

Ein Depot ist eine Art Konto für Aktien, Anleihen und Fonds bzw. ETFs.

Es ist notwendig, damit du überhaupt Aktien, Fonds und Anleihen kaufen oder verkaufen kannst. Mit einem normalen Girokonto allein geht das nämlich nicht.

Als Depotstelle bezeichnet man die Bank oder Fondsgesellschaft, bei der du dein Depot eröffnet hast.

Die kümmert sich schließlich auch um deine Kauf- und Verkaufsaufträge oder auch Sparpläne. Dieser Service kostet meistens natürlich etwas. Das sind dann die Depotgebühren.

Natürlich kannst du ein Depot auch einfach bei deiner Hausbank anlegen. Empfehlenswert ist ein Depotvergleich aber trotzdem, weil die Kosten für Käufe, Verkäufe und Abrechnungen nicht unerheblich schwanken und sich je nach angelegtem Kapital auch stärker auf deine Rendite auswirken können.

Einlagensicherung

Depots fallen generell nicht unter die Einlagensicherung der EU, die seit 2009 existiert und auf Girokonten, Tagesgeld und Festgeld zutrifft.

Die BaFin schreibt dazu:

„Wertpapiere (auch Investmentfondsanteile) sind keine Einlagen. Sie stehen vielmehr im Eigentum des Kunden und werden für diesen von der Bank nur verwahrt. Bestände in Wertpapierdepots können daher auch im Insolvenzfall auf andere Institute übertragen werden, wenn sie nicht als Sicherheit für Forderungen der betroffenen Bank gegen den Kunden (Kreditsicherheit) dienen. Ein besonderer Schutz ist deshalb nicht erforderlich.“

Quelle: https://www.bafin.de/DE/Verbraucher/BaFinVerbraucherschutz/Schieflage/Einlagensicherung/einlagensicherung_node.html

Im Grunde ist es also nicht unbedingt notwendig, auf eine Einlagensicherung beim Kauf von Wertpapieren zu achten, da die Wertpapiere sozusagen Sachgegenstände sind, die von der Bank lediglich verwahrt werden und in andere Depots übertragbar sind.

Dennoch kamen immer mal wieder Bedenken hinsichtlich der Sicherheit jener Geldanlagen in bestimmten Fällen auf, weswegen es zumindest ratsam ist, sich die individuellen Bestimmungen der depotgebenden Bank in jedem Fall vor Eröffnung mal anzusehen.

Steuerfreibetrag

Realisierte Gewinne aus Aktien, Fonds und Anleihen sind Kapitalerträge und müssen im Rahmen der Steuererklärung angegeben werden. Die Abgeltungssteuer auf Kapitalerträge beträgt 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Der Gewinn gilt dann als realisiert, wenn du die Aktien, Anleihen oder Fonds verkaufst und damit einen positivien Ertrag machst.

Freistellungsauftrag

Um die Erträge nicht ab dem ersten Euro versteuern zu müssen, kannst du für dein Depot und auch das deines Kindes einen Freistellungsauftrag bis zu 801 € / jährlich erteilen.

Wenn du mehrere Konten oder Depots für dich oder dein Kind eröffnet hast, kannst du den Freibetrag von 801 Euro jährlich pro Nase auch auf mehrere Konten aufteilen.

Du kannst den Steuerfreibetrag für dein Kind übrigens nur nutzen, wenn das Depot auch auf den Namen deines Kindes läuft.

Depot Vergleich & Festgeld für Kinder

Meine Artikel zum Thema Depot

Robo Advisor für Kinder

Dass sich in Zeiten extrem niedriger Zinsen Geldanlagen für Kinder wie das Kindersparbuch oder das Tagesgeld für Kinder kaum noch lohnen, erwähne ich ja schon…

Sparen für Enkelkinder – So sparen Großeltern am cleversten für Ihre Enkel

Viele Großeltern sparen für Enkelkinder. Eine tolle Sache. Andere Großeltern wollen es tun. Ebenfalls großartig. Frühzeitiges und cleveres Sparen ist das Fundament für ein ordentliches…

Sparen fürs Patenkind – mit Sparbuch, Sparkonto oder ETF-Sparplan?

Du hast eine sehr gute Idee: du willst Sparen fürs Patenkind. Jetzt stellt sich nur noch die Frage: Wie? Welche Sparmöglichkeiten du hast, zeige ich…

Kinderdepot – 7 empfehlenswerte Depots & was Eltern beachten müssen

Aktien, ETFs, Anleihen und Rohstoffe – alles nur was für die Kinder der Reichen? Stimmt nicht! Ein Depot ist ein wichtiger Bestandteil, wenn du über…

Konto fürs Kleinkind – 6 passende Konten & Depots ab 0 Jahren

Du suchst nach einem Konto fürs Kleinkind. Das ist schon mal sehr gut, weil es bedeutet, dass du dich mit den Finanzen deines Kindes beschäftigst….

Depot für Kinder – welche Depots geeignet sind & was Eltern wissen sollten

Aktien, Anleihen, Rohstoffe, Börse, ETF – alles nur was für Rich Kids? Weit gefehlt! Neben verzinsten Kinderkonten, Tagesgeld und Festgeld, ist auch ein Wertpapierdepot für…

Abgeltungssteuer & Sparerpauschbetrag, Freistellungsauftrag

Wäre doch zu schön, durch Aktien, Fonds, Tagesgeld & Co. über die Rendite dieser Finanzprodukte Geld zu verdienen, das man nicht versteuern muss. Natürlich funktioniert…

Inflation und Realzins – Das passiert mit deinem Geld

Realzins, das klingt erstmal ganz schön finanzig und trocken. Ist es irgendwie auch. Heute soll es einfach nur mal darum gehen, den Realzins zu erklären….

Sparen für Kinder – So sparst du clever in Eigenregie für deine Kinder

Es ist nicht selten, dass ich zum Thema Geld sparen für Kinder immer wieder folgende Geschichte höre: „Ja, wir wollen für Ottilie* auch noch Geld…