Mit Sicherheit hast du schon mal vom berühmten Zinseszins oder dem Zinseszinseffekt gehört. Du willst endlich verstehen was das ist?

Ich zeige dir das hier kurz und knapp. Außerdem erfährst du, warum du diesen Zinseszins auf keinen Fall unterschätzen solltest und was für enorme Auswirkungen er auf deine Geldanlage oder das Vermögen deines Kindes haben kann.

Zinseszins & Zinseszinseffekt

Im Grunde verrät der Name schon ein wenig, worum es geht: es gibt einen Zins auf den Zins.

Aber wie funktioniert das genau?

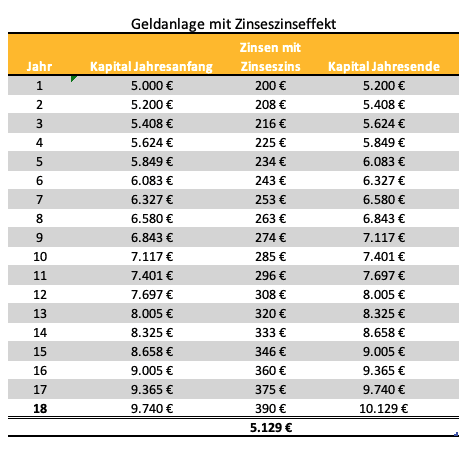

Nehmen wir mal an, du legst zur Geburt deines Kindes 5.000 € zu jährlichen 4% Zinsen an. Dann bekommst du im 1. Jahr 200 € Zinsen gutgeschrieben.

Belässt du die 200 € Zinsen nun auf dem Konto der Geldanlage, werden diese im darauffolgenden Jahr Zinsen auf ein Guthaben von 5.200 € berechnet und verzinst. Das bedeutet, dass der absolute Wert deiner Zinsen im 2., 3., 4., … Jahr immer weiter steigt.

Du bekommst also Zinsen auf Zinsen. So wie es die nachfolgende Grafik zeigt. Nach 18 Jahren hätte sich deine Geldanlage bei 4% p.a damit mehr als verdoppelt, da du über 18 Jahre insgesamt 5.129 € Zinsen bekommst. Gut, oder?

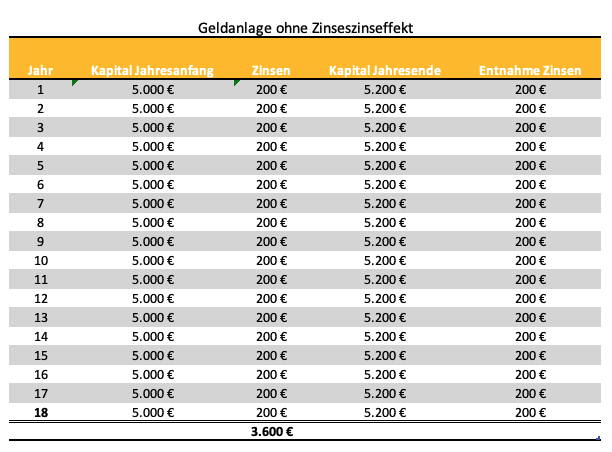

Sehen wir uns im Vergleich dazu mal die Rechnung an, wenn du jedes Jahr die Zinsen entnimmst. Das bedeutet, du würdest jährlich immer nur 4% Zinsen auf deine Geldanlage von 5.000 € gutgeschrieben bekommen. Da du diese 200 € Zinsen entnimmst, kann kein Zinseszinseffekt entstehen.

Insgesamt bedeutet das, dass du über die Zeit von 18 Jahren lediglich 3.600 € Zinsen auf deine Geldanlage erhältst. Macht in Summe 8.600 €.

Wir vergleichen nochmal. Mit dem Zinseszinseffekt, also dem Liegenlassen der Zinsen auf der Geldanlage, die im Folgejahr ebenfalls verzinst werden, hast du am Ende eine deutlich höhere Kapitalanlage von 10.129 €. Ohne Zinseszinseffekt nur 8.600€.

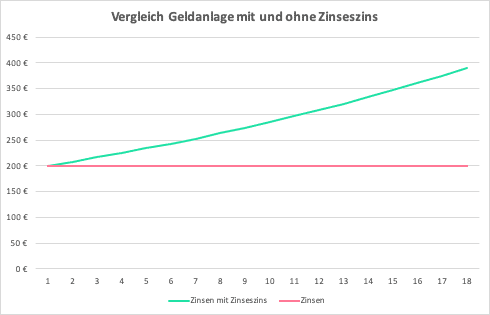

Die nachfolgende Grafik macht die Auswirkung des Zinseszinseffekts nochmal deutlich. Während die Zinsen durch den Zinseszinseffekt exponentiell wachsen, bleiben die Zinsen ohne Zinseszinseffekt immer gleich.

Im Umkehrschluss bedeutet das für deine Geldanlage, dass es immer wünschenswert ist, den Zinseszins zu nutzen!

Wann lohnt sich der Zinseszins richtig?

Wie du siehst, wirkt sich der Zinseszins bereits bei einer recht kleinen Geldanlage von 5.000 € über 18 Jahre sehr deutlich aus.

Spinnen wir das mal weiter und schauen, wozu das „Finanzphänomen“ Zinseszins in der Lage ist.

Angenommen, du legst ebendiese 5.000€ zu 4% p.a. zur Geburt deines Kindes an. Niemand entnimmt Zinsen oder einen Teil des Kapitals und dein Kind lässt diese Anlage unberührt bis es 70 Jahre alt ist.

Jetzt festhalten. Allein durch den Zinseszins sind aus den 5.000 € bis dahin sage und schreibe 77.858 € geworden! Ich würde sagen, die Renten-Weltreise ist damit gebont 😀

Daraus ergeben sich 3 Grundsätze in Bezug auf Geldanlagen, die von einem Zinseszins profitieren können:

👉 Je früher Geld angelegt wird, umso besser (weil das Wachstum exponentiell verläuft)

👉 Je mehr Geld angelegt wird, umso besser (weil umso höher die absoluten Zinsen und der Zinseszins sind)

👉 Je länger das Geld angelegt wird, umso besser (weil umso stärker vom Zinseszinseffekt profitiert wird)

Den Zinseszins errechnen

Die Zinseszins-Formel

Achtung, Mathe 😀

Wenn du dir den Zinseszins selbst errechnen möchtest, kannst du folgende Formel nutzen:

Erst errechnest du damit das verzinste Endkapital. Wenn du den reinen Zinsbetrag wissen möchtest, ziehst du vom Endkapital einfach dein angelegtes Anfangskapital ab. Das war es auch schon. Eigentlich ganz einfach, oder?

Zinseszins Rechner

Um es dir ein wenig einfacher zu machen, habe ich hier für dich noch einen Zinseszins-Rechner eingebaut. Gib hier einfach deine geplanten Werte (Anfangskapital, Zinsen p.a. und Laufzeit) ein und der Rechner berechnet dir im Nu dein Endkapital, als auch die Summe der absoluten Zinsen. Viel Spaß dabei 🙂

Welche Geldanlagen eignen sich, um vom Zinseszins zu profitieren?

Klar, je höher der Zins einer Geldanlage und je länger du diese Geldanlage laufen lässt, umso stärker kann sich auch der Zinseszins auswirken.

Das Problem ist jedoch, dass sehr risikoarme Geldanlagen wie das Tagesgeld oder das Festgeld aktuell nur super geringe Zinsen bieten, die kaum ein wirkliches Wachstum deines Kapitals zulassen.

Alternativen können Crowdinvesting, P2P-Kredite, offene Immobilienfonds, Aktienfonds, Sparbriefe, Unternehmensanleihen oder ähnliches sein. Aber diese Anlageformen, wie auch ETFs bzw. Indexfonds, sind wiederum nicht so risikoarm sind wie Tagesgeld oder Festgeld.

Mit einem Indexfond oder ETF stellst du dich zumindest breiter gestreut auf als durch die Anlage in einzelne Unternehmensanleihen, P2P-Kredite oder das Crowdinvesting in ein einziges Startup.

Die Fragen, die du dir bei all diesen Anlageformen stellen musst, lauten:

- Wie viel kostet mich diese Geldanlage? Wie viel von deinen Zinsen gehen also wieder für die Kosten drauf? (Das bedeutet, dass du umso weniger vom Zinseszins profitieren kannst.)

- Welches Risiko willst und kannst du mit deiner Geldanlage eingehen?

Achte da immer auf den Grundsatz: „Gut gestreut, nie bereut.“.