Aktien, ETFs, Anleihen und Rohstoffe – alles nur was für die Kinder der Reichen? Stimmt nicht! Ein Depot ist ein wichtiger Bestandteil, wenn du über die Geldanlage für dein Kind nachdenkst, um Geld zu sparen und Vermögen für die Zukunft deines Kindes aufzubauen. Ich zeige dir hier wie du das passende Kinderdepot findest und eröffnest und worauf du bei der Auswahl achten solltest.

Bevor du nun wild drauf los nach einem Kinderdepot suchst, solltest du dir klarwerden, welche Art von Depot du da überhaupt einrichten möchtest. Es gibt nämlich verschiedene Varianten, die aus steuerlicher Sicht und mit Blick auf die Zukunft deines Kindes unterschiedliche Auswirkungen haben. Die Varianten, die du wählen kannst, sind folgende:

- ein Kinderdepot, das auf den Namen deines Kindes läuft

- ein Kinderdepot, das auf den Namen der Eltern läuft

- Mischvariante: 1 Kinderdepot auf den Namen des Kindes und 1 auf den Namen der Eltern

Aber wo liegen hier die Vorteile und Nachteile? Das lass uns kurz aufklären.

Kinderdepot auf den Namen des Kindes

Der Vorteil liegt hier klar auf der Hand: das Kinderdepot läuft auf den Namen deines Kindes und ist getrennt von den Elternfinanzen. Damit gehört das Geld deinem Kind. Punkt. Wenn es 18 Jahre alt ist, kann es frei über dieses Geld verfügen. Ob das ein Vorteil oder Nachteil ist, müsst ihr für euch entscheiden.

Doch es gibt noch weitere Vorteile und Nachteile im Hinblick auf Steuern, BaföG und Einkommensgrenzen bei der gesetzlichen Krankenversicherung. Mehr Infos findest du, wenn du auf die graue Kästchen klickst.

Vorteile & Nachteile bei Steuern

Ein anderer Vorteil ist, dass auch eurem Kind ein jährlicher Sparerpauschbetrag in Höhe von 801 Euro zusteht.

Heißt: veräußert ihr Wertpapiere im Kinderdepot, unterliegen die Gewinne daraus bis zu 801 Euro nicht der Abgeltungssteuer und ihr müsst die Gewinne auch nicht über euren eigenen Sparerpauschbetrag laufen lassen.

Sollten diese Gewinne deutlich darüber liegen, kann man zusätzlich eine Nichtveranlagungsbescheinigung beim Finanzamt einreichen.

Das bedeutet, dass dein Kind dann den Grundfreibetrag ausnutzen kann (liegt 2021 der bei 9.744 Euro) und erst dann besteuert wird, wenn die jährlichen Einnahmen deines Kindes über 10.581 Euro liegen. (Sparerpauschbetrag 801 € + Grundfreibetrag 9.744 € + 36 € Sonderausgabenpauschbetrag).

Vorteile & Nachteile beim BaföG

Wenn dein Kind schon Jugendlich ist, solltest du auch die Regelungen des BaföG beachten.

Sollte dein Kind später studieren oder eine schulische Ausbildung beginnen, kann es durchaus Anspruch auf eine BaföG-Förderung haben. Voraussetzung ist natürlich, dass euer Elterneinkommen nicht allzu hoch ist.

Das Problem ist jedoch, dass es auch beim BaföG einen gedeckelten Betrag gibt. Dieser regelt, dass Kinder mit einem Vermögen von über 8.200 € (gilt für das Wintersemerster 2020/2021) keine Förderung erhalten. Dein Kind müsste dieses Vermögen also erst aufbrauchen und könnte dann BaföG beanspruchen.

Insofern ist es ggf. eine Überlegung wert, das Vermögen deines Kindes unter diesem Betrag zu halten und alle anderen Geldanlagen für dein Kind auf den Namen der Eltern laufen zu lassen.

Bei noch sehr jungen Kindern (unter 10 Jahren) würde ich mir darum noch nicht allzu viele Gedanken machen. Es ist gut möglich, dass sich die gesetzlichen Regelungen bis dahin doch noch ändern.

Hinweise zum Einkommen & gesetzlicher Krankenversicherung

Noch einen wichtigen Hinweis gibt es, wenn dein Kind mit dir oder dem anderen Elternteil beitragsfrei in einer gesetzlichen Krankenversicherung versichert ist.

Denn hier gibt es auch für dein Kind eine Deckelung. Verdient dein Kind im Jahr 2021 mehr als 5.640 Euro, muss es sich selbst versichern und den Beitrag hierfür an die Krankenversicherung zahlen.

Hinzurechnen darf man hier noch den Sparerpauschbetrag von 801 €. So ergibt sich eine jährliche maximale Summe für 2021 von 6.441 € bzw. 536,75 € pro Monat.

Die besten Kinderdepots und Robo Advisor für Kinder

Kinderdepot auf den Namen der Eltern

Die andere Variante ist jene, das Kinderdepot auf den Namen der Eltern laufen zu lassen. Das kann unterschiedliche Vorteile haben. Zum Beispiel habt ihr als Eltern damit bis zur Schenkung des Vermögens an euer Kind die Kontrolle über dieses Geld. Und ihr umgeht damit, die Deckelungen in der gesetzlichen Krankenkasse und beim der BaföG-Förderung.

Andererseits müsst ihr Kapitalgewinne aus den Geldanlagen aber auch selbst versteuern bzw. euren eigenen / gemeinsamen Sparerpauschbetrag dafür nutzen.

Für detaillierte Infos zu den Vorteilen und Nachteilen im Blick auf Steuern, BaföG und zur Schenkung des Vermögens klicke einfach wieder auf die grauen Kästchen unten:

Vorteile & Nachteile bei Steuern

Im Hinblick auf Steuern erscheint diese Variante vorerst nachteilig. Erhaltet ihr aus den Geldanlagen für euer Kind Zinsen, Renditen oder Dividenden, dann müsst ihr diese selbst versteuern bzw. euren Sparerpauschbetrag dafür nutzen. Denn schließlich gehört das Geld offiziell euch.

Legt man fürs Kind aber sehr langfristig Geld in Aktien, Fonds und ETFs an, könnte man einfach darauf achten, dass es sich beispielsweise bei den ETFs um thesaurierende ETFs handelt. Das bedeutet, dass die Gewinne der ETFs automatisch wieder im ETF angelegt werden und nicht als Kapitalgewinn im Depot gutgeschrieben werden.

Und bei einer langfristigen Anlagestrategie erklärt sich praktisch von selbst, dass Aktien nicht permanent gekauft und verkauft werden. Heißt also, der Einfluss der Kapitalgewinne aus den Geldanlagen für eurer Kind auf eure persönlichen Steuerzahlungen bzw. euren Sparerpauschbetrag ist in den ersten Jahren bzw. bei durchschnittlichen Anlagebeträgen vorerst relativ gering.

Vorteile & Nachteile beim BaföG

Wie ich schon oben geschrieben habe, gibt es beim BaföG die Regelung, dass Kinder mit einem Vermögen von über 8.200 € (gilt für das Wintersemerster 2020/2021) keine Förderung erhalten. Dein Kind müsste dieses Vermögen also erst aufbrauchen und könnte dann BaföG beanspruchen.

Wenn dieses Vermögen aber über euer Depot bzw. euren Namen läuft, wird dies nicht mit zur Berechnung des BaföG-Anspruchs herangezogen.

Heißt also: in diesem Fall würde sich der Vermögensaufbau über euren Namen günstiger gestalten, ohne dass euer Kind auf BaföG-Förderungen verzichten müsste.

Hinweise zur Schenkung von Vermögen

Wie kommt nun das angesparte Vermögen irgendwann von den Eltern zum Kind? Mit dieser Variante (Depot läuft über euch als Eltern) könnt ihr das recht flexibel gestalten.

Wichtig ist zu wissen, dass ihr eurem Kind alle 10 Jahre ein Vermögen von bis zu 400.000 € steuerfrei schenken könnt.

Ob ihr das über eine Übertragung der Wertpapiere realisiert oder die Wertpapiere verkauft und dann schenkt, ist eure Entscheidung. Beachtet aber, dass dann auch die Abgeltungssteuer auf Kapitalerträge fällig wird.

Ebenso könnt ihr frei entscheiden, ob ihr vorerst nur einen Anteil an euer Kind schenkt und später je nach Lebensphase weitere Schenkungen vornehmt.

Die besten Depots für Eltern

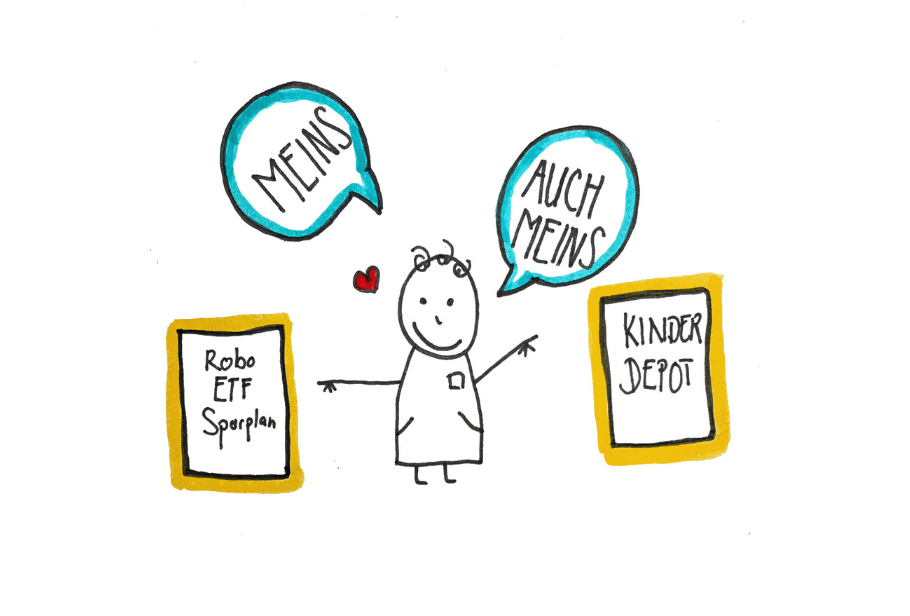

Mein Tipp: Mischvariante – Kinderdepot + Elterndepot

Wenn ihr euch nicht sicher seid, welche Option die beste für euch und euer Kind ist oder wenn ihr nicht sicher seid, wie sich die Dinge langfristig entwickeln, rate ich zur Mischvariante.

Damit könnt ihr die Geldanlagen für euer Kind so steuern, dass ihr bestmöglich die Vorteile beider Lösungen nutzt.

Beispiel:

- Ihr bespart einen Robo Advisors mit 50 € im Monat für 10 Jahre. Das Depot läuft auf den Namen eures Kindes

- bei durchschnittlich 7% p.a. ergibt sich ein Vermögenswert zum 18. Geburtstag von 10.133 €

- euer Kind nutzt davon ca. 5.000 € für einen Auslandsaufenthalt und will danach studieren

- es bleiben 5.000 € übrig, die im Depot verbleiben

- dadurch kann BaföG beantragt werden

- es wird kein Beitrag in der gesetzlichen Rentenversicherung fällig

- Ihr legt zusätzlich über euer Elterndepot 160 € pro Monat für 10 Jahre in Aktien und ETFs für euer Kind an

- bei durschnittlich 7% p.a. ergibt sich ein Vermögenswert zum 18. Geburtstag von 32.426 €

- ihr entscheidet euch, das Vermögen weiterhin bis zum 25. Lebensjahr zu besparen

- es ergibt sich bei durchschnittlich 7% p.a. ein Vermögen von 69.848 €

- dieses Vermögen könnt ihr nun in einem Rutsch an euer Kind schenken oder teilt es in mehrer Chargen auf

FAQ – Häufige Fragen

Hier beantworte ich häufig gestellte Fragen. Falls deine Frage nicht dabei ist, stelle sie mir einfach unten im Kommentarbereich. Ich antworte so schnell es geht.

Welches Depot eignet sich, um einen ETF Sparplan für mein Kind einzurichten?

Im Grunde eignet sich dafür erst einmal jedes Depot. Wenn du wenig Kenntnisse, Lust oder Zeit hast, um dich mit ETFs zu beschäftigen, ist ein Robo Advisor ein guter erster Schritt. Diese habe ich dir oben auch aufgelistet. Oskar* und Quirion* bieten hier gute ETF-Sparpläne für Kinder an. (Wie das mit Quirion funktioniert, darüber habe ich hier geschrieben)

Ansonsten kannst du auch ein normales Depot eröffnen und hier selbst einen ETF Sparplan für dein Kind einrichten. Dazu solltest du dich aber selbst mit der Auswahl des ETFs beschäftigen.

Kann man ein Kinderdepot bei Trade Republic einrichten?

Soweit ich weiß, ist es aktuell nicht möglich, ein Depot für ein Kind bei Trade Republic einzurichten. Die Eröffnung ist ausschließlich über ein VideoIdent möglich und an ein Smartphone gekoppelt. Außerdem muss man zur Eröffnung über 18 Jahre alt sein. Daher ist es schon technisch nicht wirklich umsetzbar, das Trade Republic Depot auf den Namen des Kindes laufen zu lassen.