Es ist nicht selten, dass ich zum Thema Geld sparen für Kinder immer wieder folgende Geschichte höre: „Ja, wir wollen für Ottilie* auch noch Geld sparen und anlegen. Aber wir haben es bisher nicht geschafft, uns damit zu befassen. Da gibt es ja so viel. Bis man da durchsteigt. Außerdem überweisen die Großeltern 50 € im Monat auf ein Sparkonto. Das ist ja schon mal was.“

(*Name ersetzbar durch jeden x-beliebigen anderen Namen)

Nicht selten, hat sich genau dieser Zustand auch ein Jahr später nicht geändert. Leider. Verstrichene Zeit, die deinem Kind letzten Endes Geld klaut.

Da du schon mal hier bist, möchte ich dich kurz mitnehmen und einen Ausflug mit dir machen. In den kommenden 10 Minuten zeige ich dir, wie einfach es ist, sich eine simple und effiziente Struktur für das Geldsparen fürs Kind zusammenzustellen.

Und wie du dein Vorhaben in wenigen Tagen umgesetzt bekommst und endlich einen Haken hinter die Sache setzen und dich guten Gewissens, dass du sinnvoll Geld für dein Kind zurücklegst, in den Sonnenstuhl* legen kannst.

(*beliebig ersetzbar durch jedes andere Sitzmöbel)

Sparen für Kinder – was ist eigentlich möglich?

In meinem Artikel zum Thema „Kindergeld sparen oder ausgeben?“ habe ich es bereits visualisiert, was alles möglich ist, wenn du schlichtweg 18 Jahre lang das Kindergeld deines Kindes zur Seite legst und dafür halbwegs konservative 5% p.a. Zinsen bekommst.

Diese Rechnung ist kein geheimer Finanz-Guru-Blödsinn, sondern ganz simple Mathematik, in der neben der Addition die Kraft des Zinseszins zum Vorschein kommt.

Fakt ist, ab Geburt bis zur Vollendung des 18. Lebensjahres bekommt dein Kind 204 € monatlich Kindergeld vom Staat. Das macht in Summe unveränderliche 44.064 €. Außer, du hast mehr als 2 Kinder. Dann gibt es etwas mehr Kindergeld.

Legst du die einfach ganz schnöde auf ein Tagesgeldkonto, hast du nach 18 Jahren zumindest schon mal diese 44.064 € für dein Kind angespart. (Realszins und Inflationsrate lassen wir der Einfachheit halber hier mal außen vor.)

Legst du dieses Geld jeden Monat bei den benannten 5 % p.a. an, dann macht das nach 18 Jahren sogar 72.311 €.

Die Grafik unten zeigt dir, die Entwicklung der Geldanlage bei 5 % p.a.. Du siehst, das die Zinsbeträge ( = türkise Balken) Jahr für Jahr größer werden.

Das ist der Zinseszinseffekt. Deine Geldanlage vergrößert sich nämlich nicht nur dadurch, indem du jeden Monat mehr Geld auf die Geldanlage einzahlst, sondern auch dadurch, dass du ab Jahr 2 auch Zinsen auf Zinserträge bekommst.

Wenn du mich fragst, ich finde es schon wahnsinnig motivierend, wenn ich sehe, was allein dadurch möglich ist, indem man ganz simpel „geschenktes Geld“ wie das Kindergeld, einfach zurücklegt.

Ja, ich weiß. Jetzt ploppen all die „Aber“ auf. Ich weiß, dass das leider nicht allen Familien möglich ist. Ich möchte dir jedoch zeigen, was möglich sein könnte. Unter „Kindergeld sparen oder ausgeben„? habe ich auch mögliche andere Lösungen berechnet, die für dich und dein Kind interessant sein könnten.

Finanzielle Ziele für dein Kind

Nehmen wir mal an, euer drittes Kind ist auf dem Weg und ihr braucht eine größere Wohnung. Dann checkt ihr höchstwahrscheinlich euren Kontostand und prüft, was für euch finanziell machbar ist.

Dann spaziert ihr zu einem Immobilienmakler oder zu einer Bank oder schaut euch auf dem Wohnungsmarkt um und gleicht euer Ziel = größere Wohnung mit euren finanziellen Möglichkeiten und euren Wunsch-Rahmenbedingungen ab.

Ist ein Hauskauf drin? Könntet ihr ein Haus bauen? Wo gibt es größere Wohnungen, die für euch bezahlbar sind? Sind Stadtrand oder Land eine Option für euch, weil es dort deutlich mehr Wohnraum zum günstigeren Preis gibt?

Was ich damit deutlich machen möchte: Ihr setzt euch ein Ziel. Ihr definiert Rahmenbedingungen und finanzielle Möglichkeiten. Und schließlich wird aus der Vielfalt aller Optionen eine Entscheidung getroffen.

Exakt auf diese Weise kannst du auch mit der Geldanlage für dein Kind vorgehen.

- Ziel setzen

- Rahmenbedingungen/Möglichkeiten definieren

- Entscheidungen treffen und umsetzen

Beispiele für finanzielle Ziele

Klar, solche finanziellen Ziele sollten in gewisser Weise realistisch sein. Natürlich wünsche ich meinem Kind auch, dass es mit 18 für den Rest seines Lebens finanziell abgesichert ist. Aber ist das realistisch und machbar?

Zu niedrig zu stapeln, spornt nicht an. Zu fiktiv zu sein, ist am Ende aber bloß enttäuschend und führt möglicherweise sogar zu einem zu hohen Risiko.

- Beispiel/Ziel 1: Dein Kind soll mit 18 ein sicheres Startkapital von 30.000 € haben.

- Beispiel/Ziel 2: Dein Kind soll mit 18 eine Basis für die spätere finanzielle Unabhängigkeit haben und bereits 72.000 Euro Vermögen besitzen, die darüber hinaus bespart und angelegt werden.

- Beispiel/Ziel 3: Du willst 150 € vom Kindergeld anlegen. Dein Kind soll mit 18 ein Startkapital von 10.000 € haben. Den Rest willst du mit mittlerem oder hohem Risiko anlegen und könntest so mehr Rendite erwirtschaften.

Wie du siehst, kannst du hier unterschiedliche Faktoren ins Spiel bringen. Es kommt eben darauf an, was dir/euch als Eltern wichtig ist. Und es kommt darauf an, was für euch machbar ist.

Dabei könnt ihr von finalen Summen ausgehen oder machbare Sparraten mit einem Ziel verknüpfen, wie in Beispiel 3.

Sich solch ein Ziel zu überlegen, hilft dir dabei, im nächsten Schritt die richtige Struktur zu finden und Risiken abzuwägen.

Ganz nebenbei motiviert es auch, am Ball zu bleiben.

Mit einem Plan Struktur ins Sparen bringen

Egal, wie genau ihr das mit dem Kindergeld, Sparraten oder Geldgeschenken machen wollt. Ob ihr nur einen Teil oder alles spart und anlegt. Hin wie her.

Ich empfehle dir immer einen Plan für mehrere Spartöpfe für dein Kind, statt einfach ins Blaue anzulegen. Oder, noch schlimmer, einfach das ganze Geld auf einem kaum noch verzinsten Tagesgeldkonto verschimmeln zu lassen.

Zoomen wir uns auch hier also mal wieder raus und denken an das „große Ganze“.

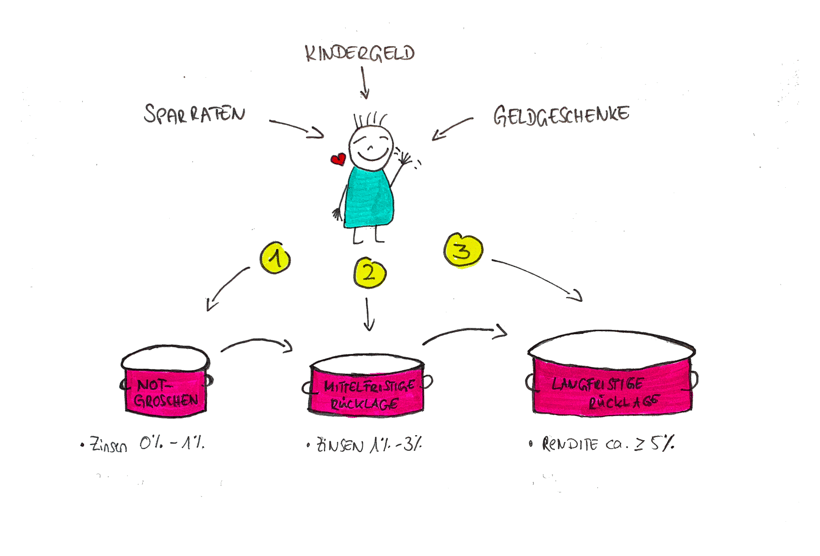

In jedem Fall braucht es innerhalb der ersten 18 Jahren mit deinem Kind immer mal die ein oder andere Rücklage.

Das neue Fahrrad, die Klassenfahrt, neue Möbel fürs Jugendzimmer, Auslandsjahr, Führerschein, Studium. Da kommt einiges zusammen.

Auf der anderen Seite kommt aber auch immer mal wieder Geld herein – Geburt, Taufe, Geburtstage etc. sind alles Anlässe zu denen „Kind von heute“ auch mal Geldgeschenke bekommt.

Geld anlegen für Kinder – von kurzfristig zu langfristig denken

Dazu habe ich einen ganz simplen Plan entwickelt, der dir dabei hilft, die passenden Schritte zu gehen. Du kannst den Plan so umsetzen oder auch an eure Bedingungen anpassen.

- kurzfristiger Notgroschen von ca. 500 Euro auf dem Tagesgeldkonto (kurzfristige Anlage)

- mittelfristig verfügbares Geld auf einem verzinsten Kinderkonto / Babykonto, Festgeldkonto (ca. 1.000 bis 3.000 Euro bzw. nach Bedarf)

- langfristig angelegtes Geld in ETF, Robo Advisor, Aktien & Co.

Erster Schritt

In erster Linie ist es auch fürs Kind wichtig, immer einen kleinen Notgroschen parat zu haben. Den solltest du zuerst aufbauen. Wie hoch dieser ist, ist ganz individuell. Ich habe hier einfach mal 500 Euro veranschlagt.

Du eröffnest also ein Tagesgeldkonto für dein Kind, füllst es bis zum Wunschbetrag auf und kannst jederzeit bei notwendigen Anschaffungen für dein Kind darauf zurückgreifen.

Habt ihr hier Geld bspw. für ein Fahrrad entnommen, könnt ihr das Konto wieder mit den Zinsen aus Schritt 2, Geldgeschenken oder Sparraten der Großeltern o.ä. auffüllen.

Zweiter Schritt

Ist das erledigt, suchst du dir je nach Alter deines Kindes entweder ein gut verzinstes Kinderkonto oder Festgeldkonto heraus und legst dort einen mittelfristigen Betrag an.

Beachte dabei: verzinste Kinderkonten gewähren meist nur auf Beträge bis zu 1.000 Euro Zinsen. Allerdings kannst du hierbei flexibel einzahlen und auszahlen. Beim Festgeldkonto kommst du nicht so flexibel an das Geld heran und musst eine fixe Summe anlegen.

Bitte bedenke, dass du auf einem verzinsten Kinderkonto nur Beträge liegen lässt, die auch verzinst werden. Jeder Überschuss sollte bestenfalls woanders (re)investiert werden.

Warum machen wir das? Weil es Quatsch ist größere Summen auf einem Tagesgeldkonto verschimmeln zu lassen, während man woanders noch ein paar Zinsen dafür bekommen könnte. Allerdings wollen wir das nur unter dem Aspekt, dass das Geld definitiv sicher ist, weswegen in diesem Schritt keine anderen Anlageformen infrage kommen.

Dritter Schritt

Um langfristig für dein Kind zu sparen, vielleicht im Sinne der Sparziele, die ich oben genannt habe, eröffnest du ein Depot für dein Kind und suchst du dir nun passende ETF-Sparpläne und/oder Robo Advisor heraus und richtest monatliche Sparpläne ein. Du kannst natürlich auch Aktien kaufen.

Dieser Schritt wird wahrscheinlich der sein, mit dem du dich am längsten beschäftigst. Deshalb wird es dazu noch gesonderte Artikel von mir geben.

3 Goldene Sparregeln

Was auch immer du tun wirst, beachte jedoch stets die folgenden Regeln, die dir die Umsetzung deutlich vereinfachen werden:

✅ Ziele setzen

✅ Sparraten werden direkt bei Einkommenseingang zur Seite gelegt

✅ Lege NIE alle Taler in einen Korb (gilt vor allem für Schritt 3)

Den kinder.spartopf.plan umsetzen

Du hast nun einen Plan. Im Grunde musst du ihn nun nur noch umsetzen.

Damit ich dir die Sache erleichtern kann, findest du hier meine kostenlose kinder.spartopf.plan-Vorlage plus gratis e-Book.

[optin-monster slug=“qou5jtoak4rufis24go0″]

Schnapp dir danach am besten einen Kalender und trage dir ein, bis wann du Schritt 1, 2 und 3 erledigt haben willst.

Das Meiste davon ist nun nur noch pure Bürokratie – Antragsformulare ausfüllen, Daueraufträge einrichten & Co..

Wenn du passende Konten für deinen Plan suchst, habe ich dir hier meine Lieblinge & Vergleiche zusammengestellt:

- Tagesgeldkonten für Kinder

- Konten fürs Baby

- (Verzinste) Kinderkonten

- Festgeld für Kinder

- Depot für Kinder

- ETF für Kinder

Und ehe du das ewig vor dir herschiebst. Vergegenwärtige dir immer, dass der Aufwand am Anfang eigentlich immer am größten ist. Hast du deine Struktur erstmal aufgesetzt, Konten und Depot eröffnet, sind spätere Änderungen meistens nur ein Klacks.

Und denke bei allen Konten und Depots bitte immer an den Freistellungsauftrag, um vom Sparerpauschbetrag zu profitieren. Mehr zum Thema erfährst du in meinem Artikel „Abgeltungssteuer auf Kapitalerträge – das solltest du wissen„.