Festgeld zusammengefasst

- Konto für Sparbeträge, die du für einen festen Zeitraum anlegst

- meist Laufzeiten zwischen 1 und 5 Jahren

- Sichere Geldanlage, da EU-weite Einlagensicherung in Höhe von 100.000 € gilt

- Zinsen sind minimal besser als beim Tagesgeld

Vorteile

- etwas höhere Zinsen als beim Tagesgeld

- sichere Geldanlage mit sicherer Verzinsung

Nachteile

- innerhalb der Laufzeit ist das Geld nicht verfügbar

Was ist Festgeld? Wozu braucht man das? Wann macht diese Geldanlage Sinn und wann nicht?

Das Festgeldkonto ist eine Form der Geldanlage und eine gute Ergänzung zum Tagesgeld. Ein wesentlicher Aspekt der Festgeldkonten ist die Sicherheit des Vermögens, die durch die Einlagensicherung der EU geregelt wird.

Außerdem zeichnet sich das Festgeldkonto dadurch aus, dass das Geld für einen bestimmten Zeitraum angelegt wird und du in diesem Zeitraum eine Zinssicherheit genießt – auch wenn die Zinsen allgemein in diesem Zeitraum sinken sollten.

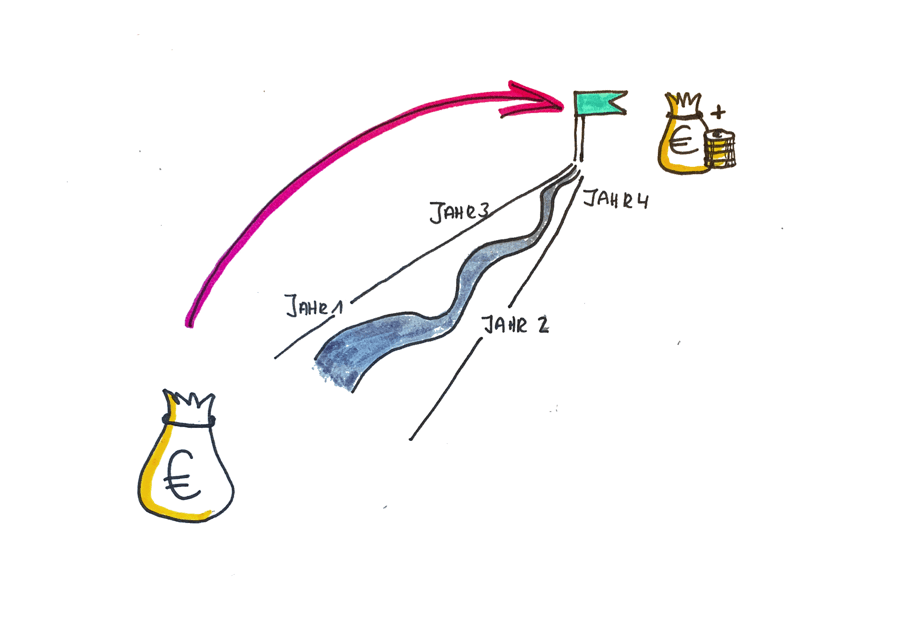

Wichtig zu wissen ist, dass du vor dem Ablauf des vorher vereinbarten Zeitraums nicht über das Geld verfügen kannst. Deshalb solltest du Geld nur in Festgeldkonten investieren, wenn du sicher bist, dass du das Geld für 1 bis 5 Jahre nicht brauchst. Du legst also sehr verbindlich an. Die Anlagezeiträume variieren je nach Anbieter zwischen 1 und 5 Jahren. Meist ist es auch so, dass die Zinsen mit einem längeren Anlagezeitraum auch etwas steigen.

Wie hoch der Zinssatz für ein Festgeldkonto ist, hängt vor allem vom aktuellen Leitzins und dem Angebot der jeweiligen Bank ab.

Einlagensicherung

Um Guthaben auf Festgeldkonto zu schützen, fordert die EU eine sogenannte Einlagensicherung der Banken. Seit dem 30. Juni 2009 muss diese Einlagensicherung 100 % der Einlagensumme und maximal 100.000 Euro pro Kunde und Bank betragen – viele Banken bieten jedoch auch eine höhere freiwillige Einlagensicherung. Mehr zur Einlagensicherung findest du hier beim Bundesfinanzministerium.

Kündigungsfrist

Ein Festgeldkonto muss nicht gekündigt werden, um das darauf liegende Geld zu erhalten. Um über das Guthaben zu verfügen, musst du lediglich den vorher vereinbarten Zeitraum der Geldanlage abwarten. Hast du ein Festgeldkonto mit einer Laufzeit von 3 Jahren abgeschlossen, kannst du auch erst nach diesen 3 Jahren über das Geld plus den aufgelaufenen Zinsen verfügen.

Steuerfreibetrag

Zinsen sind Kapitalerträge und müssen im Rahmen der Steuererklärung angegeben werden. Die Abgeltungssteuer auf Kapitalerträge beträgt 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Freistellungsauftrag

Um die (tendenziell eher geringen) Erträge / Zinsen nicht ab dem ersten Euro versteuern zu müssen, kannst du für dein Festgeldkonto und auch das deines Kindes einen Freistellungsauftrag bis zu 801 € / jährlich erteilen. Üblicherweise genügt aber eine kleinere Summe, die du vorher anhand der Konditionen auch gut abschätzen / errechnen kannst.

Wenn du mehrere Konten oder Depots für dich oder dein Kind eröffnet hast, kannst du den Freibetrag von 801 Euro jährlich auch auf mehrere Konten aufteilen.

Mehr zum Thema erfährst du in meinem Artikel „Abgeltungssteuer auf Kapitalerträge – das solltest du wissen„.

Festgeldkonten Vergleich & Festgeld für Kinder

Meine Artikel zum Thema Festgeld

Festgeldkonto für Kinder – Tipps und 3 clevere Alternativen

Festgeld – eine „super sicher“ Variante, wenn du Geld für dein Kind anlegen willst. Allerdings zeichnet sich eine super sicher Geldanlage meist dadurch aus, dass…

Abgeltungssteuer & Sparerpauschbetrag, Freistellungsauftrag

Wäre doch zu schön, durch Aktien, Fonds, Tagesgeld & Co. über die Rendite dieser Finanzprodukte Geld zu verdienen, das man nicht versteuern muss. Natürlich funktioniert…

Inflation und Realzins – Das passiert mit deinem Geld

Realzins, das klingt erstmal ganz schön finanzig und trocken. Ist es irgendwie auch. Heute soll es einfach nur mal darum gehen, den Realzins zu erklären….

Zinseszins – Wie du den Zinseszins am besten für dich nutzt

Mit Sicherheit hast du schon mal vom berühmten Zinseszins oder dem Zinseszinseffekt gehört. Du willst endlich verstehen was das ist? Ich zeige dir das hier…

Sparen für Kinder – So sparst du clever in Eigenregie für deine Kinder

Es ist nicht selten, dass ich zum Thema Geld sparen für Kinder immer wieder folgende Geschichte höre: „Ja, wir wollen für Ottilie* auch noch Geld…