Braucht mein Baby ein Konto? Nö. Braucht es natürlich nicht. Was es braucht, ist Liebe, Wärme und Nahrung.

Aber: du als verantwortungsvoller und vorausschauender Elternteil brauchst ein Konto für dein Baby. Zumindest sowas ähnliches. Weil es ein echtes Babykonto in diesem Sinne ja nicht gibt.

Von mir erfährst du hier, warum so ein Konto fürs Baby Sinn macht, was du dabei beachten solltest, wofür du es brauchst und was dein Kind davon hat.

Vom Babyzubehör bis zum Babykonto

Wahrscheinlich bist du gerade heilfroh, dass du dich schon erfolgreich durch die Berge an Babyzubehör gewühlt und ihr euer optimales Baby-Setup gefunden habt. Kinderwagen, Badewanne, Flaschen, Schnuller, Baby Klamotten…da gibt es ja so einiges.

Und nun komme noch ich und sage dir: Du brauchst ein Konto für dein Baby.

What? Ja!

Wenn du etwas wirklich Sinnvolles tun willst, dann zücke dein Smartphone und schließe online jetzt und hier ein Konto für dein Baby ab.

Warum das Ganze?

Einfach erklärt. Sobald dein Kind zur Welt kommt, wirst du

- mit Nachfragen bombardiert, was ihr denn noch so gut gebrauchen könntet.

- Du wirst nicht immer eine Idee haben, was ihr gerade noch so gut gebrauchen könntet.

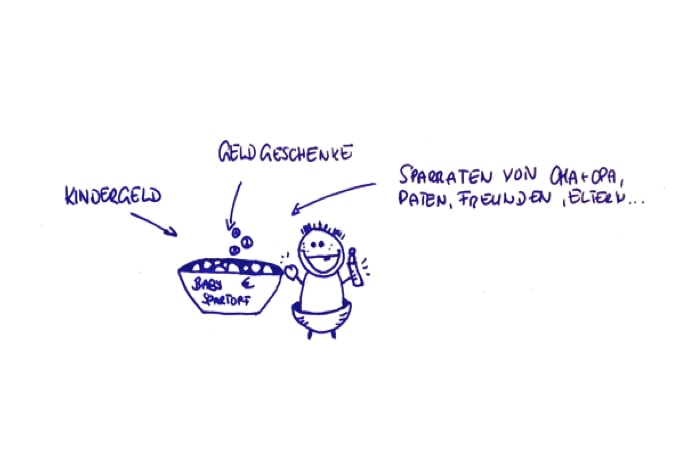

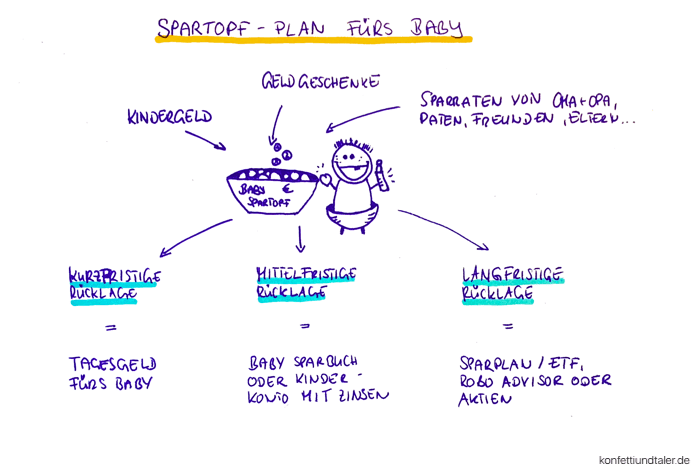

- Ihr werdet Kindergeld bekommen, mit dem du vorausschauend umgehen solltest.

Geld fürs Baby statt Konsum

Die Sache ist die: statt euch mit Geschenken zu überhäufen, die in 3, 6 oder 12 Monaten irgendwo im Schrank verstauben, habt ihr und euer Kind definitiv mehr von einer Rücklage, die sicher auf einem Konto liegt. Auf die könnt ihr zurückgreifen, wenn ihr eine bestimmte Anschaffung tatsächlich machen müsst.

Außerdem stehen eurem kleinen Menschen noch viele aufregende Dinge bevor: der Kindergarten (für den man alle Klamotten in doppelter Ausführung braucht), das erste Fahrrad, der Musikkurs, der Schwimmkurs, vielleicht Sport im Verein, Klassenfahrten während der Schulzeit, das Auslandsjahr nach der Schule, der Führerschein, die erste eigene Wohnung.

All das muss irgendwann auch bezahlt werden. Warum also nicht jetzt schon dafür etwas Geld zurücklegen. Und warum dazu nicht schon ganz einfach das Kindergeld nutzen?

Und warum nicht einfach Verwandte und Freunde lieber um einen kleinen Betrag für das Konto fürs Baby bitten statt sich etliche „Geschenkideen“ zum Geburtstag, zur Taufe oder zu Weihnachten aus den Fingern saugen zu müssen?

Tagesgeld und Festgeld fürs Baby

Die einfachste und sicherste Varianten für dein Baby Geld zu sparen, sind Tagesgeldkonten und Festgeldkonten. Während du das Tagesgeld flexibel besparen und ebenso flexibel Geld entnehmen kannst, legst du bei einem Festgeldkonto einen bestimmten Betrag für eine bestimmte Zeit an. Während dieser Laufzeit (meist ca. 1 bis 5 Jahre) kommst du jedoch nicht an das Geld heran.

Leider gibt es nur noch wenige Tagesgeldkonten und Festgeldkonten, die über den Namen des Kindes laufen. Deshalb empfehle ich an der Stelle eher, das Konto auf den Namen der Eltern laufen zu lassen. Für Erwachsene ist das Angebot schlichtweg größer.

» Hier kommst du zum Tagesgeldkonto-Vergleich für Eltern

» Hier kommst du zum Festgeldkonto-Vergleich für Eltern

Tagesgeld und Festgeld für Kinder im Vergleich

Das Tagesgeldkonto fürs Kind ist sozusagen unsere Sammelzentrale für Geldgeschenke, Verteilerzentrale auf andere Anlagemodelle und kurzfristige Rücklage fürs Baby zugleich.

Ich empfehle dir, hier nur einen Betrag liegen zu lassen, den man tatsächlich auch mal für kleinere bis mittlere Anschaffungen bzw. Ausgaben benötigt. Ob das nun der Schwimmkurs, das Fahrrad, der Kleiderschrank oder das Gartenspielhaus ist. Allzu viel sollte auf diesem Konto bei niedrigen Zinsen nicht unbedingt liegen.

Bei einem Festgeldkonto ginge es aktuell allein darum, einen Betrag X super sicher anzulegen, da diese Konten (wie auch die Tagesgeldkonten) einer EU-weiten Einlagensicherung bis zu 100.000 Euro unterliegen. Mehr nicht.

Mit Glück und entsprechender Laufzeit bekommst du hier noch ein Festgeldkonto mit Zinsen von ca. 1,5% p.a. Das klingt und ist schon mal besser als die aktuelle Verzinsung von Geldern auf Tagesgeldkonten. Aber auch hier rutscht der Realzins schnell mal unter Null.

Da es aber in Summe auf einem Festgeldkonto weniger zu verlieren gibt als bei der Geldanlage in Aktien, ist es natürlich sinnvoll einen bestimmten Betrag für mittelfristige Rücklagen auf beiden Kontenformen anzulegen.

Tagesgeld fürs Baby zusammengefasst:

- schnell verfügbar

- Verwandte und Freunde können Geldgeschenke überweisen

- niedrige Zinsen

Festgeld fürs Baby zusammengefasst

- Festgeld: nicht verfügbar bis zum Laufzeitende

- etwas bessere Zinsen als beim Tagesgeld

Depots, Robo Advisor und ETF-Sparpläne fürs Baby

Für nahezu alles was du mit Ausblick auf das 18. Lebensjahr (oder darüber hinaus) für dein Kind zurücklegen möchtest, kannst du auch Depots oder Robo Advisor nutzen.

Sehr beliebt und gut geeignet sind vor allem ETF-Sparpläne, die entweder selbst ausgewählt über ein Kinderdepot geführt werden oder in die du über einen Robo Advisor investierten kannst.

Folglich gilt generell für alle langfristigen Rücklagen: Nicht anfassen! Am besten auch nicht angucken – vor allem nicht in Krisenzeiten 😉

Depots und Robo Advisor für Kinder im Vergleich

Beachte, dass dein Kind bei jeder Geldanlage, die du auf den Namen deines Kindes führst, mit dem Erreichen des 18. Lebensjahrs auch Zugriff auf diese Anlage hat. Einige Eltern wollen das nicht unbedingt und wählen deshalb die Variante, das Depot oder den Robo Advisor auf den eigenen Namen zu eröffnen. Damit ergibt sich später die Möglichkeit, das Geld an das Kind zu schenken, sobald die Eltern es für richtig halten.

Übrigens müssen dann aber auch alle Kapitalerträge (Renditen, Dividenden, Zinsen) über die Eltern versteuert werden.

» Hier kommst du zum Depot-Vergleich für Eltern

» Hier kommst du zum Robo Advisor-Vergleich für Eltern

Sparpläne / ETF-Sparplan, Robo Advisor, Aktien zusammengefasst

- Eignen sich nur als langfristige Anlagen

- Renditechancen können deutlich höher ausfallen

- risikobehafteter, da an der Börse / am Index orientiert

Klassische Sparkonten und Sparbücher für dein Baby

Neben kurzfristigen (Tagesgeld) und langfristigen Rücklagen (Depot), solltet ihr auch einen bestimmten Betrag mittelfristiger Rücklagen haben. Hier kannst du mit einem Zeitrahmen von 1 bis 5 Jahren rechnen.

Demnach solltet ihr vorweg grob abschätzen, welche Ausgaben da noch auf euch zukommen. Vielleicht eine Taufe, sehr wahrscheinlich das 1. Fahrrad, vielleicht ein Sport- oder Musikkurs. Oder ihr wollt für euer KonfettiKind einfach so einen Betrag X in 3 Jahren angespart haben, den ihr dann wiederum anderweitig anlegt. Alles möglich.

Für mittelfristige Rücklagen eignen sich Kinderkonten mit Verzinsung, die man bereits ab Geburt eröffnen kann, klassische Kindersparbücher oder Kindersparkonten, als auch Festgeld für Kinder (siehe oben).

Verzinstes Kinderkonto / Kindersparbuch zusammengefasst:

- schnell verfügbar

- Zinsen je nach Konto besser als beim Tagesgeld

- Zinsen gibt es meist nur auf Maximalbeträge

- Beträge, die darüber hinaus gehen, sollten anderweitig angelegt werden

- Verwandte und Freunde können Geldgeschenke überweisen

- niedrige Zinsen

- Steuerfreibetrag fürs Kind nutzbar

Ich aktualisiere diese Liste immer mal wieder. Wenn du noch einen guten Tipp hast, schreib ihn mir einfach in den Kommentarbereich. So haben alle was davon.

Die Vorteile eines Kontos fürs Baby liegen klar auf der Hand:

- Kinderfinanzen sind getrennt von den Finanzen der Eltern

- du kannst den Steuerfreibetrag des Kindes nutzen

- Verwandte und Freunde können hier ebenfalls für das Kind einzahlen

Und welches Konto fürs Baby macht nun Sinn?

Ein echtes “Babykonto” gibt es nicht. Du kannst aber verschiedene Finanzprodukte als Konto für dein Baby nutzen. Darunter fallen folgende Kontenformen:

- Sparbuch fürs Baby/Kindersparbuch

Macht nur bei bestimmten Angeboten Sinn, weil die Zinsen ähnlich im Keller sind, wie die von Tagesgeldkonten. 1 bis 2 Baby-Sparbücher gibt es aber, die halbwegs gute Zinsen & Verfügbarkeit bis zu bestimmten Beträgen bieten. - Kinderkonten ab 0 Jahren

Machen fürs Baby nur Sinn, wenn sie auch verzinst sind. Ansonsten eher was für ältere Kinder. Zumal die meisten Kinderkonten eh erst ab 7 Jahren eröffnet werden können. - Tagesgeldkonto für Kinder

Macht als „Sammelzentrale“ für Geldgeschenke und bis zu einem bestimmten Betrag Sinn, den man kurzfristig für Anschaffungen / Ausgaben zur Verfügung haben sollte. - Festgeldkonto für Kinder

Sinnvoll, wenn man Geld des Kindes super sicher für minimal höhere Zinsen und etwas mittelfristiger als beim Tagesgeldkonto anlegen möchte. - Depot für Kinder

Clever, wenn man neben den sicheren und schnell verfügbaren Geldanlagen fürs Baby auch noch Aktien kaufen, ETF-Sparpläne oder einen Robo Advisor laufen lassen möchte, die langfristig mehr Rendite bringen und stärker zum Vermögensaufbau beitragen können als andere Finanzprodukte, aber auch risikobehafteter sind.

In Zeiten niedriger Zinsen und da dein Säugling vermutlich eh noch nicht versteht, was es mit diesem Konto auf sich hat, gibt es hierfür eigentlich nur zwei Regeln:

- Es macht immer das Konto oder die Kontenkombination am meisten Sinn, bei dem ihr die für euch beste Balance aus Verfügbarkeit & Vermehrung des Geldes findet.

- Geld auf dem Konto fürs Baby ist Geld fürs Kind. Je weniger ihr davon jetzt ausgeben müsst, umso mehr hat euer Kind beim Schritt in das „Erwachsenenalter“ davon. Ein Credo an das man sich auch bei jeder Ausgabe erinnern sollte.

Kontoeröffnung auf den Namen der Eltern oder den des Kindes?

Wie schon erwähnt, gibt es bei allen Konten und Depots immer zwei Möglichkeiten:

- Ihr eröffnet das Konto / das Depot auf den Namen eures Kindes

- Ihr eröffnet das Konto / das Depot auf euren Namen.

Folgerichtig hat jede Variante verschiedene Vorteile und Nachteile, die ich hier zusammengefasst habe.

Eröffnung des Depots/Kontos im Namen des Kindes

Vorteile

✅ das Kind kann den eigenen Sparerpauschbetrag in Höhe von 801 € / Jahr nutzen

Nachteile

❌ bei Vermögen über 8.200 € gibt es kein BAföG (Stand: 2021)

Hinweise

➡️ zur Eröffnung ist meist die Zustimmung beider Erziehungsberechtigten notwendig

➡️ mit dem 18. Lebensjahr hat das Kind Zugriff auf das Vermögen

Eröffnung des Depots/Kontos im Namen der Eltern

Vorteile

✅ flexible Eröffnung ohne Zustimmung Dritter

Nachteile

❌ Kapitalerträge müssen über den eigenen Namen versteuert werden (Sparerpauschbetrag nutzen)

Hinweise

➡️ das Geld kann zu einem beliebigen Zeitpunkt an das Kind verschenkt werden (siehe §7 ErbStG)

Wichtiges zum Thema Steuern

Jedem Kind – auch deinem Baby – steht ein jährlicher Sparerpauschbetrag in Höhe von 801 Euro zu.

Das hat zur Folge: verkauft ihr Wertpapiere im Depot oder erhaltet Zinsen oder Dividenden, sind das Gewinne aus Kapitalerträgen. Diese unterliegen der Abgeltungssteuer. Kapitalgewinne unter 801 € pro Jahr und Kind müssen nicht versteuert werden

Sollten diese Gewinne deutlich darüber liegen, kann man zusätzlich eine Nichtveranlagungsbescheinigung für das Kind beim Finanzamt einreichen.

Das bedeutet, dass das Kind dann den Grundfreibetrag ausnutzen kann (liegt 2021 der bei 9.744 Euro) und erst dann besteuert wird, wenn die jährlichen Einnahmen deines Kindes über 10.581 Euro liegen. (Sparerpauschbetrag 801 € + Grundfreibetrag 9.744 € + 36 € Sonderausgabenpauschbetrag).

Wichtiges zum BAföG

Klar, keiner weiß im Babyalter, ob das eigene Kind mal BAföG beanspruchen möchte oder nicht.

Sollte euer Kind aber später studieren oder eine schulische Ausbildung beginnen wollen, kann es durchaus Anspruch auf eine BAföG-Förderung haben. Voraussetzung ist natürlich, dass das Elterneinkommen nicht zu hoch ist.

Dabei ist jedoch folgendes problematisch: beim BAföG gibt es einen gedeckelten Betrag für das Vermögen eures Kindes. Das bedeutet, Kinder mit einem Vermögen von über 8.200 € (gilt für das Wintersemerster 2020/2021) erhalten keine Förderung. Dein Kind müsste dieses Vermögen also erst aufbrauchen und könnte dann BAföG beanspruchen.

Insofern ist es ggf. eine Überlegung wert, das Vermögen deines Kindes unter diesem Betrag zu halten und alle anderen Geldanlagen für dein Kind auf den Namen der Eltern oder Großeltern laufen zu lassen.

Bei noch sehr jungen Kindern (unter 10 Jahren) würde ich mir darum noch nicht allzu viele Gedanken machen, das Thema jedoch im Blick behalten. Es ist gut möglich, dass sich die gesetzlichen Regelungen bis dahin doch noch ändern.

Wichtiges zur gesetzlichen Krankenversicherung

Noch ein Hinweis, sofern euer Kind mit einem Elternteil beitragsfrei in einer gesetzlichen Krankenversicherung versichert ist.

Auch hier gibt es für Kinder eine Deckelung. Verdient das Kind im Jahr 2021 mehr als 5.640 Euro, muss es sich selbst versichern und den Beitrag hierfür an die Krankenversicherung zahlen. Zu diesen Verdiensten zählen auch Kapitalerträge. Klar, die Geldanlage muss schon enorm groß sein, damit solche Erträge zustande kommen. Dennoch solltet ihr daran denken.

Hinzurechnen darf man hier noch den Sparerpauschbetrag von 801 €. So ergibt sich eine jährliche maximale Summe für 2021 von 6.441 € bzw. 536,75 € pro Monat.

Mein kinder.spartopf.plan für dein Kind

Ganz am Anfang gab es bei uns auch nur ein Konto. Das war das Tagesgeldkonto, das wir für unser Kind anlegten.

Die Kontonummer war schnell im Familien- und Freundeskreis verteilt und der Geschenkeüberfluss damit radikal reduziert. Dafür lag das Geld erstmal auf dem Tagesgeldkonto und wir konnten uns in Ruhe überlegen, wie wir das Geld verteilen und anlegen wollen.

Natürlich, krasse Zinsen sind auf einem Tagesgeldkonto aktuell (und seit ein paar Jahren) nicht zu erwarten. Mit Glück bekommst du irgendwo als Neukunde noch 0,6%. Aber selbst das liegt noch unter der Inflationsrate und am Ende des Jahres ist das Geld auf dem Konto effektiv etwas weniger Wert als am Anfang des Jahres. (Thema Realzins)

Geld verbrennen, ist Blödsinn. Also macht es ja nur Sinn, nicht allzu viel Geld auf diesem Tagesgeldkonto zu horten und den Überschuss auf andere Modelle zu verteilen.

Wer suchet, der findet und so fanden wir unter anderem das Startkonto der Berliner Sparkasse, dass die ersten 1.000 Euro mit 3% (woohooo!) verzinst – und das bis zum 12. Geburtstag.

Ein ähnliches Konto findest du bei der Hamburger Sparkasse. Dort sind es 2% Zinsen p.a. bis 500 Euro. Natürlich macht es bei beiden Konten nur Sinn, diesen maximal verzinsten Betrag auf den Konten liegen zu lassen und den Rest umzuschichten.

» Hier kannst du kostenlos meinen kinder.spartopf.plan herunterladen

Häufig gestellte Fragen

Wie kann ich das Konto für mein Baby eröffnen?

Wie genau so ein Konto für dein Konto für dein Baby eröffnet wird, ist von Bank zu Bank etwas unterschiedlich. Normalerweise durchläufst du online einen Antrags-Prozess und musst danach via Post- oder Video-Ident deine Identität nachweisen. Meist ist auch die Identität des Partners notwendig. Vorausgesetzt, du bist nicht alleinerziehend.

Muss ich beim Babykonto die Abgeltungssteuer auf Kapitalerträge beachten? Gilt der Freibetrag auch für Kinder?

Jetzt noch schnell zum Freibetrag auf Kapitalerträge für Kinder. Nicht nur dir, sondern auch deinem Kind stehen Freibeträge auf Kapitalerträge zu. Das bedeutet: legst du für dein Kind Geld an und ergeben sich daraus Zinsen, Renditen oder Dividenden, dann müsste dein Kind darauf eigentlich auch die Abgeltungssteuer zahlen.

Die gesetzliche Grundlage hierfür ist der §44a des Einkommensteuergesetzes (EStG). Dieser sagt kurzum aus, dass keine Steuern (in diesem Fall die Abgeltungssteuer auf Kapitalerträge) abgezogen werden darf, solange die Erträge die Höchstgrenze von 801 € pro Jahr nicht übersteigen. Diese Höchstgrenze nennt man auch Sparerpauschbetrag.

Die Kapitalerträge deines Kindes fallen auch darunter. Aber ebenso hat dein Kind Anspruch auf den Freibetrag von bis zu 801 € jährlich.

Kurz nach der Geburt deines Kindes wird dein Kind Post vom Finanzamt bekommen haben. Darin ein Brief mit der Mitteilung der Steuer-ID deines Kindes. Diese Steuer-ID deines Kindes brauchst du, um bei der Bank, bei der du ein verzinstes Konto oder ein Depot anlegst, einen Freistellungsauftrag anzulegen.

Mit diesem Auftrag erklärst du der Bank, dass Kapitalerträge (Zinsen, Dividenden, Renditen) bis zu einem von dir bestimmten Betrag (und maximal 801 €) nicht automatisch versteuert werden sollen. Andernfalls ziehen die Banken die Kapitalertragssteuer automatisiert ab und führen diese an das Finanzamt ab.

Den gesamten Freibetrag kannst du auf mehrere Banken aufteilen. Angenommen, du hast wie oben beschrieben 1 Tagesgeldkonto, 1 Festgeldkonto, 1 verzinstes Kinderkonto und 1 Depot für dein Kind. Dann kannst du beispielsweise bei jeder Bank einen Freistellungsauftrag in Höhe von 200 € hinterlegen. In Summe dürfen die Aufträge den Betrag von 801 € nicht überschreiten.

Sinn macht es natürlich, die Freistellungsaufträge so einzustellen, dass sie zum angelegten Geld und evtl. erwarteten Erträgen passen. Bei 1.000 € auf dem Tagesgeldkonto bei 0,60% p.a. genügt im Grunde auch ein Freistellungsauftrag von 10 €. Damit hättest du dann mehr Spielraum für den Freistellungsauftrag im Depot deines Kindes.

Mehr zum Thema erfährst du in meinem Artikel „Abgeltungssteuer auf Kapitalerträge – das solltest du wissen„.

Hallo.

Ich finde das PSD Jugend Giro auch super in Bezug auf die Zinsen.

Gruß Jessi

Hi Jessi,

die PSD-Kinderkonten können durchaus auch attraktiv sein. Die habe ich auch in meinem Kinderkonten-Vergleich drin. Welches genau meinst du? Da gibt es ja mehrere.

LG

Jasmina

Das Kinderkonto der targobank gibt es nicht mehr 🙁

Hallo Lisa, danke für deinen Hinweis. Wir werden das prüfen und die Aufstellung aktualisieren. LG Jasmina