Realzins, das klingt erstmal ganz schön finanzig und trocken. Ist es irgendwie auch. Heute soll es einfach nur mal darum gehen, den Realzins zu erklären. Was ist das überhaupt? Wozu ist das gut? Und wie berechnest du den Realzins für deine Geldanlage?

Das ist der Realzins

Der Realzins ist der Zinsertrag, der sich durch den Nominalzins unter Abzug der Inflationsrate oder Deflationsrate ergibt.

(Da die Deflationsrate ein negativer Betrag ist, wird sie rein mathematisch addiert, da „minus“ plus „minus“ „plus“ ergibt. /*Mathe-Exkurs Ende*/ 😀 )

Wir haben also einerseits den Nominalzins. Das ist der Zinssatz, den du auf deine Geldanlage bekommst. Meinetwegen 5% p.a. Und dann haben wir den Realzins. Der errechnet sich grob, indem man die Inflationsrate vom Nominalzins abzieht. Bei einer Inflationsrate von 1,5%, ergibt das > Realzins = 5% – 1,5% = 3,5%.

Realzins-Beispiel

So gar nicht trocken ist das Ganze, wenn du dir das anhand deines Tagesgeldkontos verdeutlichst.

Angenommen du legst am 01.01.2019 insgesamt 1.000 € auf ein Tagesgeldkonto, das mit 0,5% p.a. verzinst wird. Heute ja keine Seltenheit mehr.

Dann beträgt der Nominalzins für deine Geldanlage 0,5 %.

Am 01.01.2020 ist dein Geld bei Inflation trotzdem weniger Wert. Hä? JA!

Warum? Weil die Inflation klammheimlich den Wert deines Geldes frisst.

Die Inflationsrate betrug im Jahr 2019 in Deutschland 1,4 %. Auf die hast du persönlich gar keinen Einfluss. Das ist einfach so. Denn sie errechnet sich aus dem durchschnittlichen Preisanstieg innerhalb eines Jahres innerhalb einer Region in Bezug auf einen definierten Warenkorb. Wenn du da etwas tiefer einsteigen möchtest, bitte hier entlang.

Im Jahr 2019 war das Geld somit 1,4 % weniger Wert als noch 2018.

Du kannst es auch umdrehen. Angenommen, deine Lieblings-Schokolade kostete 2018 genau 1,00€. Dann kostet sie aufgrund der Inflation im Jahr 2019 bereits 1,014 €. Sie wird also teurer, weil das Geld weniger Wert besitzt.

Die grobe Realzins Formel

Anhand dieser Werte berechnen wir mal grob den Realzins für die 1.000 Euro auf deinem Tagesgeldkonto zum 31.12.2019.

Die grobe Formel lautet: Realzins = Nominalzins – Inflationsrate/Deflationsrate

Daraus wird für dein Tagesgeld: Realzins = 0,5% – 1,4% = -0,9 %

Im Grunde ist dein Wert damit am 31.12.2019 -0,9 % weniger Wert. Trotz der 0,5% Zinsen (= 5 Euro), die du darauf nach einem Jahr als Zinsgutschrift erhältst.

Das was du auf deinem Tagesgeldkonto siehst, entspricht also nicht wirklich den Tatsachen. Du besitzt zum Jahresende 2019 zwar 1.005 Euro. Der reelle Wert nach Inflation dieser 1.005 Euro beträgt aber tatsächlich nur noch 991 Euro.

Man sagt dazu auch, dass deine Kaufkraft gesunken ist.

Nicht zuletzt aus diesem Grund solltest du dir immer gut überlegen, was genau du mit deinem Geld anstellst und wie der Realzins deines Geldes aussieht. Ist er nämlich negativ, ist die Geldanlage nicht wirklich gut geeignet.

Deshalb ist es meist auch nicht gerade sinnvoll, viel Geld auf dem Girokonto zu horten. Hier schlägt das Inflationsmonster nämlich voll zu.

Für mich bildet hier eine Ausnahme die Anlage eines jederzeit verfügbaren Notgroschens auf einem (aktuell schlecht verzinsten) Tagesgeldkonto.

Ja, nach aktueller Zinsentwicklung ist der reelle Zins da definitiv negativ. Aber einerseits nicht ganz so schlecht wie bei einem zu 0 % verzinsten Girokonto. Und: ich komme jederzeit an das Geld heran. Was für mich die Grundbedingung des Notgroschens ist.

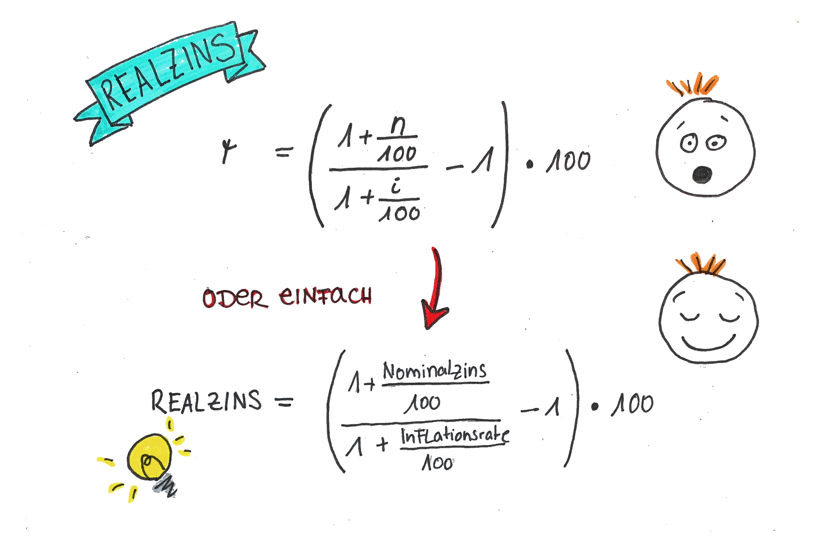

Die exakte Realzins Formel

Die exakte Formel zur Berechnung des Realzinses sieht schon etwas komplizierter aus. Sie ist es aber eigentlich nicht. Es sind nur ein paar Schritte mehr notwendig.

Nehmen wir hierfür wieder die Zahlen aus dem obigen Beispiel.

- Anlagebetrag = 1.000 Euro

- Nominalzins = 0,5 %

- Inflationsrate = 1,4 %

Dann kommen wir mit dieser exakten Formel auf einen Realzins von -0,89 %. Das ist sehr nah dran an unserer groben Formel Realzins = Nominalzins – Inflationsrate, aber eben noch etwas genauer.

Bitte beachte übrigens, dass du in der obigen Formel den Nominalzins oder die Inflationsrate nicht als Prozentzahl, sondern als absolute Zahl in den Taschenrechner, Google Sheets oder Excel eingibst.

Realzins Rechner

Um es dir auch hier wieder etwas einfacher zu machen, habe ich auch für den Realzins einen kleinen Rechner auf Basis der exakten Formel entwickelt. Hier kannst du schnell und einfach den Realzins für deine Geldanlage errechnen.

Ist die Inflation ein Monster?

Das kommt darauf an, aus welcher Brille man auf die Inflation blickt.

Klar, wenn du dir ansiehst, was unter der Berechnung des Realzinses mit deinem Geld auf deinem Tagesgeldkonto (oder anderen Geldanlagen) passiert, dann frisst sie schlichtweg dein Geld und damit auch deine Kaufkraft.

Deswegen ergibt es auch Sinn, Geldanlagen in Festgeld oder Tagesgeld & Co. immer wieder zu vergleichen und bei guten/besseren Angeboten möglichst zu wechseln.

Die andere Brille ist die der Notenbanken, die ja auch den Leitzins festlegen, an dem sich Banken orientieren. Historische Erfahrungen zeigen nämlich, dass sinkende Preise und damit Deflation dazu führen, dass Unternehmen Investitionen aufschieben und die Konjunktur damit stockt oder gar zum Erliegen kommt. Für ein Land und seine Bevölkerung auch kein wünschenswerter Zustand.

Denn das hat wiederum direkten Einfluss auf Arbeitsplätze, wirtschaftliche Leistung, die Entwicklung von Aktien und Indizes, in die du dein Geld möglicherweise auch anlegst und von denen du dir wünschst, dass sie wachsen. Ganz abgesehen davon, dass du wahrscheinlich auch gern deinen Arbeitsplatz behalten möchtest und keine Lust hast, dich mit 1.000 anderen um den nächsten Job zu konkurrieren.

Insofern ist eine gewisse Preissteigerung sogar erwünscht und die Inflation eben nicht nur ein geldfressendes Monster, dass es zu bezwingen gilt.

Die Inflation lässt sich aber weder persönlich beeinflussen, noch konkret voraussagen oder eliminieren. Damit muss man einfach leben.

Umso wichtiger ist es für dich als Anleger*in, dass du den Realzins im Auge behältst. Egal, ob du einen Notgroschen auf dem Tagesgeldkonto liegen hast, gerade Geld auf deinem Girokonto verschimmelt, du eine Festgeldanlage auflösen oder umschichten, Aktien kaufen oder verkaufen oder einen ETF-Sparplan einrichten möchtest.

Klar, jede Geldanlage sollte sich trotz Inflation lohnen.