Einige haben es schon, andere träumen noch davon: ein gemeinsames Haushaltskonto 🙃 . Hier erfährst du, warum ich ein Haushaltskonto als „Must-Have“ in Sachen Familienfinanzen betrachte.

Außerdem zeige ich dir, welche Haushaltskonten im Vergleich wirklich überzeugen können. Und ich zeige dir, wie ihr ein super simples Modell nutzen könnt, um eure Familienfinanzen fair, transparent und gleichberechtigt aufzustellen. Auf geht´s!

Was ist ein Haushaltskonto?..und wofür braucht man das?

Das Haushaltskonto ist im Grunde ein Gemeinschaftskonto – also ein Girokonto mit 2 Kontoinhabern, die unabhängig voneinander über das Konto verfügen können. So ein Konto ist bei fast jeder Bank zu bekommen. Unterschiedlich sind hier nur die Konditionen und die haben es teils wirklich in sich.

Häufig wird das Haushaltskonto als gemeinsames Konto neben zwei Einzelkonten zweier PartnerInnen geführt. Dieses Konstrukt nennt man auch 3-Konten-Modell, das innerhalb der Familienfinanzen für eine deutlich bessere Struktur und mehr Fairness sorgt als das häufig praktizierte „Mal-zahlst-du-mal-zahl-ich“.

Vom Haushaltskonto werden Ausgaben für die Familie bzw. für beide Partner beglichen.

Das sind Ausgaben wie:

- Miete / Eigenheim-Finanzierung

- Lebensmittel

- Dinge des täglichen Bedarfs

- gemeinsame Freizeitaktivitäten

- gemeinsam genutztes Auto

- gemeinsame Streaming-Dienste & Abos

- Rundfunkgebühren

- gemeinsame Versicherungen

- gemeinsame Anschaffungen

- …

Die besten Haushaltskonten im Vergleich

Wie bei „normalen“ Girokonten auch, gibt es für Haushaltskonten aka Gemeinschaftskonten recht unterschiedliche Konditionen. Ein paar wenige Haushaltskonten sind vollkommen kostenlos und kommen dennoch mit umfangreichen Funktionen daher – wie beispielsweise mein persönlicher Favorit, das Comdirect Giro oder auch das norisbank Girokonto.

Ab da geht es dann auch schon mit abgespeckten Funktionen oder gewissen Bedingungen, wie einem Mindestgeldeingang je Monat los. Das betrifft beispielsweise die DKB, Postbank und ING. Aber sieh und vergleiche am besten selbst:

Haushaltskonto und Familieneinkommen

Während ein Haushaltskonto für WGs total praktisch ist, ist es für zusammenlebende Paare und Familien schon fast ein Muss, wie ich finde. Zumindest, wenn man das Thema Finanzen tatsächlich transparent und fair angehen möchte.

Es gibt sehr viele Paare, die das typische „Mal-zahlst-du-mal-zahl-ich“ leben. Das ist auch okay, wenn man relativ frisch zusammen ist und noch nicht gemeinsam wohnt und lebt.

Mit der gemeinsamen Wohnung und spätestens mit gemeinsamen Kindern wird die Sache aber kritisch. Nicht, dass direkt der erste „Geld-Zoff“ ausbrechen muss, mittelfristig wird die Sache aber dann doch unfair, wenn man als Paar bei der Methode „Jeder-zahlt-mal“ bleibt.

Der Klassiker ist die Situation, in der Mama in Elternzeit ist und für maximal 12 Monate Elterngeld beziehen kann (kann natürlich auch Papa betreffen, meist sind es aber die Mütter).

Das bedeutet nicht nur, 12 Monate deutlich weniger Einkommen, sondern heißt danach ohne Kinderbetreuung: gar kein Einkommen. Und der Fakt, erstmal keine Kinderbetreuung zu haben, ist hierzulande kein Sonderfall, sondern für viele Familien Realität.

Ebenso häufig geht mindestens ein Elternteil (und das sind häufig eben die Mamas) in den ersten Jahren dann auch noch in Teilzeit. Klar, Zeit für die Familie ist super wichtig. Aber am Monatsanfang landet auch damit dann eben deutlich weniger Geld auf dem Konto.

Jetzt festhalten. Allein im Jahr 2019 lag die Quote von Teilzeitbeschäftigten Frauen mit minderjährigen Kindern bei:

66,2% !

Die Quote der Männer lag hingegen bei 6,4%. (siehe: statista.de)

Ich will den Teufel echt nicht an die Wand malen, aber allein dass Geld zu einem der häufigsten Trennungsgründe (siehe ElitePartner Studie aus 2017) zählt, sollte dich zum Nachdenken bringen.

Wir halten also kurz mal fest:

👉 das (unbereinigte) Gender Pay Gap liegt immernoch bei ca. 20% (siehe destatis.de)

👉 66,2% der Frauen und 6,4% der Männer gehen in Teilzeit, wenn Kinder da sind

👉 Geld ist einer der häufigsten Trennungsgründe

Wenn die Dinge also so sind, dass es von Grund auf Einkommensunterschiede gibt und Teilzeitarbeit und damit noch weniger Einkommen zur Verschärfung der Einkommensunterschiede führen, warum also da nicht vorher mal ein paar Gedanken verschwenden, ehe man Familie und Partnerschaft mit hausgemachten Problemen zum Thema Geld belastet?

Von „Jeder-zahlt-mal“ zum 3-Konten-Modell

Die einzig faire Lösung bringt hier das 3-Konten-Modell, dass ihr zwar im Detail noch an eure individuelle Situation ausgestalten könnt, aber ein gutes Grundkonstrukt bietet.

Die Idee ist, das Familieneinkommen grob über 3 wesentliche Konten zu strukturieren:

- Das Konto von Partner 1

- Das Konto von Partner 2

- Ein gemeinsames Haushaltskonto

Die Laufrichtung und Verteilung eures Geldes könnt ihr über zwei Varianten angehen.

Variante 1 = das faire 3-Konten-Modell

Jeder bekommt sein Einkommen auf sein persönliches Konto und es wird ein vereinbarter Betrag von jedem auf das Haushaltskonto überwiesen. Von da aus gehen gemeinsame Ausgaben ab.

Dazu errechnet ihr euch erstmal, welchen Betrag ihr monatlich auf dem Haushaltskonto für alle Ausgaben (siehe oben) benötigt.

Dann gehts an die Aufteilung der Summe für das Haushaltskonto. Also die Frage: wer zahlt wieviel ein?

Die Summe könnt ihr wie folgt aufteilen:

- einkommensabhängig prozentual errechnen

- hälftig (50/50)

- anders aufgeteilt

Die einkommensabhängige Variante wird so berechnet:

- Beide Einkommen addieren

- Prozentualen Einkommensanteil errechnen = Netto Einkommen Partner 1 / (Netto Gesamt-Einkommen / 100)

- Anteil am Haushaltskonto = Benötigte Summe * Prozentuales Netto Einkommen Partner 1

Beispiel einkommensabhängige Berechnung

Partner 1 verdient 1.800 €, Partner 2 verdient 3.000 € pro Monat. Je Monat sollen 2.000€ auf dem Haushaltskonto zur Verfügung stehen.

1. Gesamteinkommen = 4.800 €

2. Prozentualer Anteil Partner 1 = 37,5%

3. Prozentualer Anteil Partner 2 = 62,5%

4. Anteil am Haushaltskonto Partner 1 = 2.000€ * 37,5% = 750 €

5. Anteil am Haushaltskonto Partner 2 = 2.000€ * 62,5% = 1.250 €

Variante 2 = das fairste 3-Konten-Modell

Bei Variante 1 ist es so, dass beide Partner nach Abzug aller gemeinsamen Ausgaben unterschiedlich viel Geld zur Verfügung haben, um es für Freizeit oder Rücklagen etc. zu nutzen. Das kann vor allem bei hohen Einkommensunterschieden trotz des 3-Konten-Modells unfair sein.

Daher geht die Variante 2 noch einen Schritt weiter, um diese Ungleichheit aufzulösen.

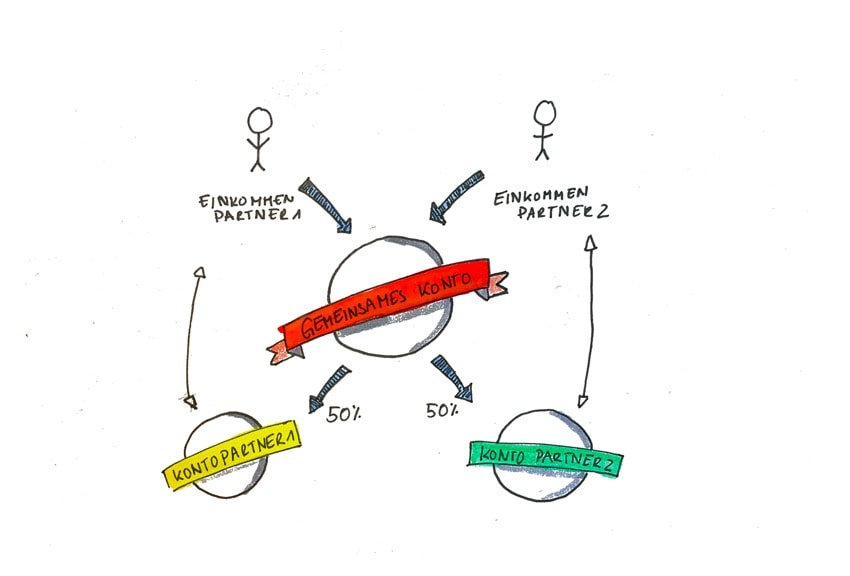

Beide Einkommen werden auf das gemeinsame Haushaltskonto eingezahlt. Nachdem alle Ausgaben abgezogen sind, wird der errechnete Restbetrag hälftig (!) geteilt und als eine Art „Freizeitgeld“ auf beide persönliche Konten überwiesen, das jeder unabhängig vom anderen nutzen kann.

Bedeutet, jegliches Einkommen ist Familieneinkommen, das für alle Ausgaben genutzt und fair geteilt wird.

Wenn du das spannend findest und noch etwas mehr über das 3-Konten-Modell für Eltern & Familien erfahren möchtest, schau doch mal in meinen Artikel „Das 3-Konten-Modell und wie ihr es umsetzt“. Darin erkläre ich alles von vorne bis hinten und zu unterschiedlichen Detail-Lösungen.

Gemeinsames Haushaltskonto – Vorteile & Nachteile

Ich bin der Meinung, dass ein Haushaltskonto im Hinblick auf eine faire Aufteilung der Paar- oder Familienfinanzen nur Vorteile hat. Ausgaben sind übersichtlicher oder überhaupt in ihrer Summe mal richtig sichtbar. Die Aufteilung kann super fair und gleichberechtigt erfolgen. Ihr könnt gemeinsam sparen und anlegen und habt die Sache im Griff.

Nachteilig kann die Sache eigentlich nur dann werden, wenn ihr nicht für euch entscheidet und besprecht, wie und wofür ihr das Haushaltskonto nutzen wollt. Also: redet miteinander und findet eure individuelle faire Lösung!

Vorteile

✅ faire Struktur eurer Familienfinanzen

✅ gleichberechtigte Aufteilung möglich

✅. gemeinsames Sparen einfacher

✅ gemeinsamer Vermögensaufbau einfacher

✅ Überblick über Familienausgaben deutlich besser

Nachteile

❌ keine, außer ihr besprecht nicht, wie ihr das Haushaltskonto konkret nutzen wollt

Das muss ein Haushaltskonto können

Klar, auch ein Haushaltskonto muss ein paar Rahmenbedingungen erfüllen, um attraktiv zu sein. Je nachdem wofür und wie ihr das Haushaltskonto nutzen wollt, können euch unterschiedliche Faktoren wichtig oder weniger sein. Hier zeige ich dir die wichtigsten Faktoren, die ich für ein gutes Haushaltskonto relevant finde:

Kontoführungsgebühren & andere Kosten

Je besser und sicherer Online- und Mobile Banking werden, sind Filialbanken für viele nicht mehr wirklich relevant. Hinzu kommt, dass bei den meisten Filialbanken auch noch höhere Kosten für die Kontoführung & Co. anfallen, während Direktbanken guten Service zum Nulltarif bieten.

Wenn es keine driftigen Gründe für euch gibt, euch für ein kostenpflichtiges Haushaltskonto zu entscheiden, würde ich immer dazu raten, dass ihr euch nach einem kostenlosen Haushaltskonto umseht. Im Vergleich oben siehst du recht schnell, dass es diese Konten mit guten Funktionen und gutem Service durchaus gibt.

Kontoinhaber & Kontomodell

Für Familien macht es Sinn, dass mindestens 2 Kontoinhaber Zugriff auf das Haushaltskonto haben. Bei Wohngemeinschaften sollten oder können das sogar noch mehr Personen sein. Wobei es relativ wenige dieser Konten gibt, die für mehr als 2 Personen verfügbar sind.

Im Normalfall handelt es sich dabei um ein ODER-Konto. Das bedeutet, dass beide Kontoinhaber frei über das Konto verfügen, Überweisungen und Daueraufträge einrichten oder mit der Kontokarte zahlen können. Ganz ohne die Zustimmung des Anderen. Bei einem UND-Konto ist das etwas anders. Hier müssen immer beide Kontoinhaber einer Transaktion zustimmen. Macht das Ganze umständlich, ist aber hin und wieder aus Gründen notwendig. Diese Konten gibt es zwar eher selten, aber es gibt sie.

Karten

Wo es zwei Inhaber für ein Konto gibt, sollten auch mindestens 2 Girokarten und/oder Kreditkarten vorhanden sein. Andernfalls nimmt man sich eine ganze Menge Flexibilität.

Zwei Girokarten sind für mich absolutes Muss. Im Hinblick auf die Kreditkarten müsst ihr abwägen, ob ihr diese braucht bzw. überhaupt nutzt – beispielsweise im Urlaub oder fürs Online-Shopping. Wenn man die Kreditkarte eh kostenlos zum Konto dazubekommt, bitteschön. Wenn die Karte weitere Kosten verursacht, sollte man das abwägen.

Mindestgeldeingang

Manche Banken fordern einen monatlichen Mindestgeldeingang auf dem Konto und knüpfen daran, ob das Haushaltskonto damit kostenlos bleibt oder nicht. Wie gesagt, in Zeiten in denen es etliche Angebote kostenloser Haushaltskonten gibt, gibt es keinen Grund Geld für ein solches zu bezahlen.

Dementsprechend würde ich ein Konto mit Mindestgeldeingang auch nur auswählen, wenn ihr diesen locker monatlich überschreitet.

Bargeldabhebungen

Bargeld spielt zwar eine immer geringere Rolle, aber hin und wieder braucht man es dort im Portemonnaie. Auch dann ist es gut, wenn man das Bargeld an bestimmten Stellen einfach kostenfrei abheben kann. Beispielsweise an Geldautomaten oder direkt an der Kasse im Supermarkt oder der Drogerie.

Normalerweise reicht das schon. Für Familien, die hin und wieder reisen, ist es auch wichtig, dass Bargeld im Ausland kostenfrei abgehoben werden kann – entweder mit der Girokarte oder der Kreditkarte.

Bargeldeinzahlungen

Bargeldeinzahlungen werden zwar immer unwichtiger, für Einzelne können sie aber dennoch relevant sein. Bei Direktbanken sieht das Angebot da eher mau aus oder die Bargeldeinzahlungen kosten direkt eine Stange Geld. Sollte das für euch wichtig sein, informiert euch vorab, bei welchen Banken Einzahlungen in welcher Häufigkeit kostenfrei sind.

Überweisungen und Daueraufträge

Beleglose Überweisungen und Daueraufträge sollten einerseits über Online Banking und Mobile Banking einfach zu erledigen und zudem kostenfrei sein. Letzteres ist eigentlich bei allen Banken der Fall. Kosten entstehen meist nur, wenn die Überweisung beleghaft erfolgen soll.

Tagesgeld für Rücklagen

Nice to have, aber nicht für jeden wichtig, ist ein an das Haushaltskonto gebundenes Tagesgeldkonto. Für Familien, die einen kleinen Posten mit Rücklagen schaffen wollen, der schnell über das Haushaltskonto als Referenzkonto verfügbar ist, ist das super praktisch.

Dispo

Ich plädiere immer dafür, dass der Dispo keine Option sein sollte. Er ist mit seinen Zinsen verdammt teuer und es ist oft schwierig ihn wieder loszuwerden.

Besser ist es dann natürlich immer, einen Rücklagen-Posten für Notfälle, die man sonst vielleicht mit dem Dispo regulieren würde, parat zu haben. Das spart euch unheimlich viel Geld, weil Dispozinsen einfach mal enorm hoch sind (ca. 7% bis 14% p.a.!).

Außerdem schenkt ihr euch mit der Methode „Rücklagen statt Dispo“ selbst eine Menge Gelassenheit statt schlafloser Nächte, in denen ihr grübelt wie ihr das „Dispomonster“ wieder los werdet.

Bei der Eröffnung eines Haushaltskontos könnt ihr meist entscheiden, ob ihr direkt einen Dispo einrichten lassen wollt oder nicht.

Sonstiges & zusätzliche Funktionen

Neben der kostenlosen Kontoführung winken Banken heute noch mit anderen Funktionen und Services. Die Einen bieten beispielsweise besonders gute Mobile Apps mit Zusatzfunktionen an, bei anderen bekommst du ein Konto mit integrierter Haushaltsbuch-Funktion und wiederum andere ermöglichen euch die Zahlung via Apple Pay oder Google Pay.

Hier kommt es darauf an, was euch wichtig ist und was ihr tatsächlich nutzt. Für mich sind Funktionen wie eine richtig gute Mobile App und Apple Pay / Google Pay deutlich wichtiger als andere Services.

Häufige Fragen zum Haushaltskonto

Wie kann man ein Haushaltskonto eröffnen?

Die Eröffnung eines Haushaltskontos ist fast so einfach wie die Eröffnung eines üblichen Girokontos. Da aber mehr als ein Kontoinhaber in die Eröffnung involviert sind, sind grundlegend folgende Schritte notwendig:

- Sucht euch ein passendes Haushaltskonto (am besten online mit Online-Antrag oder über eine Smartphone App).

- Klickt euch über „Konto eröffnen“ oder ähnliches in den Kontoantrag und gebt dort eure Daten ein.

- Mittlerweile könnt ihr von da aus direkt in das VideoIdent-Verfahren wechseln und eure Identität bestätigen. Das muss für jeden Kontoinhaber einmal gemacht werden. Alternativ führt das PostIdent in einer Postfiliale durch.

- Kontoeröffnung und Zugangsdaten abwarten – bei manchen Banken dauert das nur wenige Minuten, andere brauchen etwas länger.

- Karten, Pins und Zugänge kommen in den nächsten Tagen per Post.