Offen gestanden, als ich das erste Mal vom „magischen Dreieck der Geldanlage“ hörte, dachte ich erst an irgendwelchen „Hokuspokus“. Weit gefehlt. Was mit diesem Dreieck der Geldanlage bildlich ausgedrückt wird, ist enorm wichtig zu verstehen. Genau genommen, die Basis jeder Geldanlage.

Legen wir los.

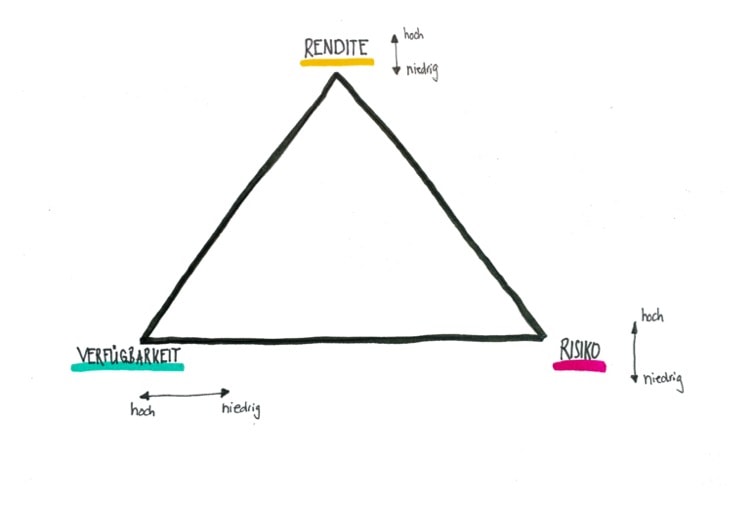

Was ist das magische Dreieck der Geldanlage?

Es geht beim Anlegen und Sparen ja nicht nur darum, maximale Rendite zu erwirtschaften. Sondern finanzielle Ziele mit passenden Finanzprodukte zu erreichen.

Das magische Dreieck der Geldanlage (oder auch magisches Dreieck der Vermögensanlage) verdeutlicht dir bildlich den Zusammenhang zwischen den 3 wichtigen Zielen der Geldanlage. Diesen sind:

- Rendite

- Verfügbarkeit

- Risiko bzw. Sicherheit

Jeder dieser Aspekte ist für jedes Finanzprodukt grob beurteilbar. Das bedeutet, du kannst jedes Finanzprodukt im magischen Dreieck der Geldanlage einordnen und das Produkt so mit deinen persönlichen Zielen abgleichen.

Das magische Dreieck beschreibt also die Zusammenhänge zwischen diesen Faktoren der Geldanlage und zeigt ihre Abhängigkeiten voneinander.

Dabei ist ganz wichtig zu wissen: es gibt kein Finanzprodukt, dass das Maximum aller 3 Faktoren ermöglicht. Also: hohe Rendite, hohe Verfügbarkeit und hohe Sicherheit.

Finanzprodukte im magischen Dreieck der Geldanlage

Um den Zusammenhang etwas klarer darzustellen, schnappen wir uns nun mal ein paar Finanzprodukt und ordnen sie im magischen Dreieck der Geldanlage ein.

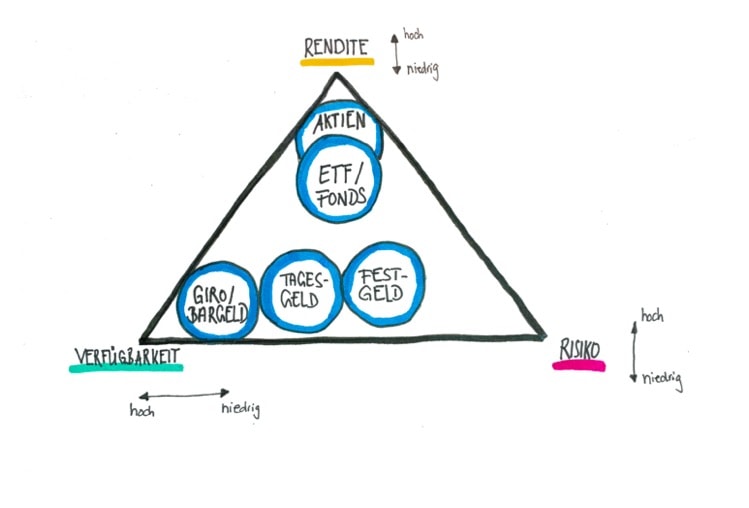

Hier siehst du das „Blanko-Dreieck“.

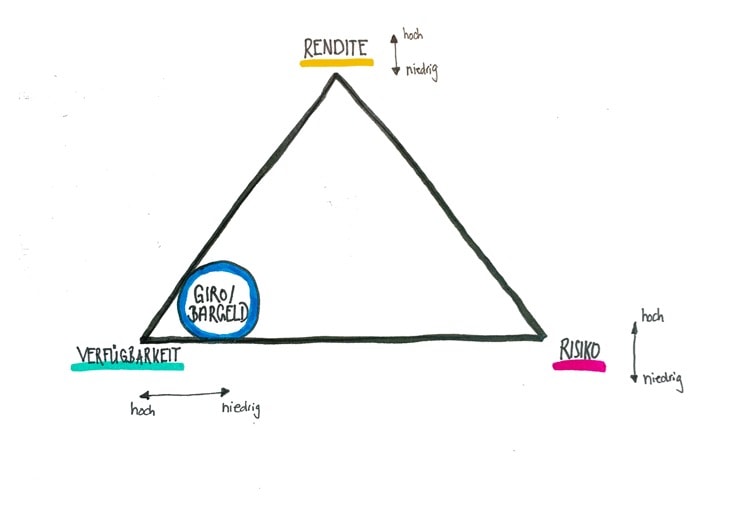

Girokonto

Klar, das Girokonto ist eigentlich kein klassisches Produkt zur Geldanlage, dennoch wollen wir es an dieser Stelle mal in das magische Dreieck einordnen. Die Verfügbarkeit des Geldes bei einem Girokonto ist hoch. Weiterhin ist das Risiko gleich Null bzw. die Sicherheit hoch, da hierzulande eine Einlagensicherung je Bank und Kunde von 100.000 € gilt. Und die Rendite? Tcha, die ist auch gering. Wenn du Kontoführungsgebühren zahlst, ist sie sogar im Minusbereich.

Also ordnen wir das Girokonto wie folgt ein:

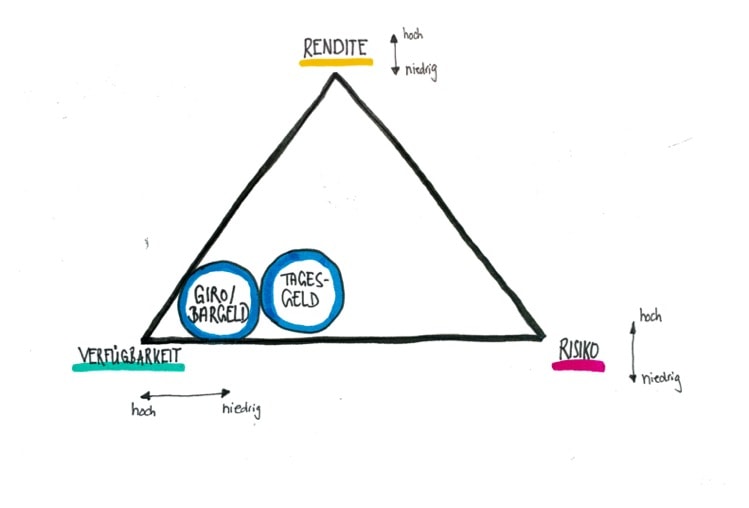

Tagesgeld

Es war einmal….da gab es noch Zinsen über 2% p.a. auf das Tagesgeld. Das ist in der aktuellen Niedrigzinsphase längst nicht mehr so. Dennoch hat das Tagesgeld seine Berechtigung. Es eignet sich wunderbar zum Parken von Geld (Stichwort: Notgroschen), das jederzeit verfügbar sein soll. Andererseits ist die Rendite mittlerweile verschwindend gering. Dafür aber ist die Sicherheit mit der Einlagensicherung von 100.000 € relativ hoch.

Das Tagesgeld bietet also minimal mehr Rendite als das Girokonto, kommt aber mit ähnlich hoher Verfügbarkeit und geringem Risiko. Deshalb ordnen wir es so im magischen Dreieck ein:

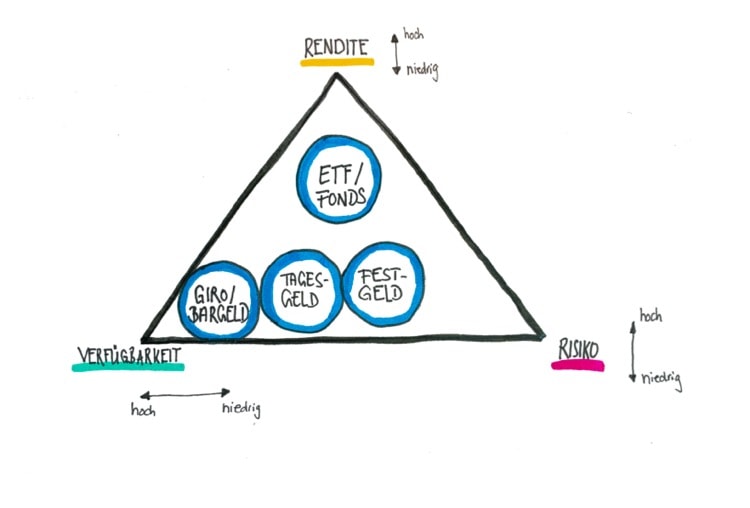

Festgeld

Angenommen, du hast 10.000 Euro, die du in den nächsten 5 Jahren nicht brauchst. Du möchtest sie sicher anlegen und wünschst dir wenigstens etwas Rendite. Da kam das Festgeld um die Ecke und sagte:“ Tach“.

Festgeld ist ein Finanzprodukt, bei dem du dich auf eine Laufzeit einigen musst. Meistens sind das so 3 bis 5 Jahre. In dieser Zeit kommst du nicht wirklich an dein Geld. Dafür aber bietet dir die Bank etwas höhere Zinsen als beim Tagesgeld bei nahezu null Risiko – zumindest in jedem Fall bis zur Einlagensicherung von 100.000 €.

Da das Festgeld eine niedrigere Verfügbarkeit, aber ein ähnliches Risiko bei etwas mehr Rendite hat als das Tagesgeld, ordnen wir es etwas weiter höher und rechts in der Grafik ein.

ETF / Fonds

ETF und Fonds sind je nachdem eine Bündelung aus Aktien, Renten oder anderen Wertpapieren. Eins gilt aber meist für alle ETFs und Fonds: durch die Bündelung verschiedener Wertpapiere erreicht man in der Regel eine breitere Streuung der Geldanlage.

Das bedeutet wiederum, dass das statistische Risiko einer Geldanlage von angenommen 5.000 € in einen ETF bei einer Laufzeit von 10 Jahren geringer ist als das statistische Risiko einer Geldanlage von 5.000 € in eine Einzelaktie, die man ebenso lange hält.

Die Verfügbarkeit von Fonds und ETFs ist eher durchschnittlich. Man kann sie natürlich jederzeit verkaufen und zu Cash verwandeln. ABER: es macht nicht zu jedem Zeitpunkt Sinn, diese Produkte zu verkaufen. Beispielsweise wenn sich die Märkte gerade in einer Krise befinden, würdest du wahrscheinlich mit einem Minus verkaufen. Ebenso wenn sich bestimmte Märkte und Unternehmen in deinem Fonds / ETF befinden, die sich erst noch in den nächsten Jahren entwickeln und erst dann zu einer hohen Rendite führen. (Stichwort: Wasserstoff, Robotik & Co.)

Deswegen ordnen wird Fonds und ETFs so in das magische Dreieck ein.

Bitte beachte und bedenke an dieser Stelle, dass man solche Finanzprodukte im Gegensatz zu Girokonto, Tagesgeld und Festgeld nur anhand von statistischen Durchschnittswerten bewertet und einordnet. Natürlich kann ein ETF / Fonds je nach Zusammensetzung in sich auch deutlich riskanter oder konservativer sein und dementsprechend kann er dann möglicherweise auch mehr oder weniger Rendite einfahren.

Aktien

Aktien gelten im Schnitt als etwas riskanter als breit gestreute ETFs und Fonds. Es besteht aber auch immer die Möglichkeit, damit mehr Rendite zu erwirtschaften. Deshalb ordnen wir die Aktien im magischen Dreieck über den ETFs und Fonds ein.

Die Verfügbarkeit bei Aktien ist ähnlich durchschnittlich wie bei ETFs und Fonds. Klar, du kannst deine Anteile jederzeit verkaufen. Wie schon geschrieben: es macht aber nicht zu jedem Zeitpunkt Sinn. Deshalb betrachten wir Aktien, ETFs und Fonds immer als sehr langfristige Geldanlage, auf deren Verfügbarkeit man nicht zwingend angewiesen ist.

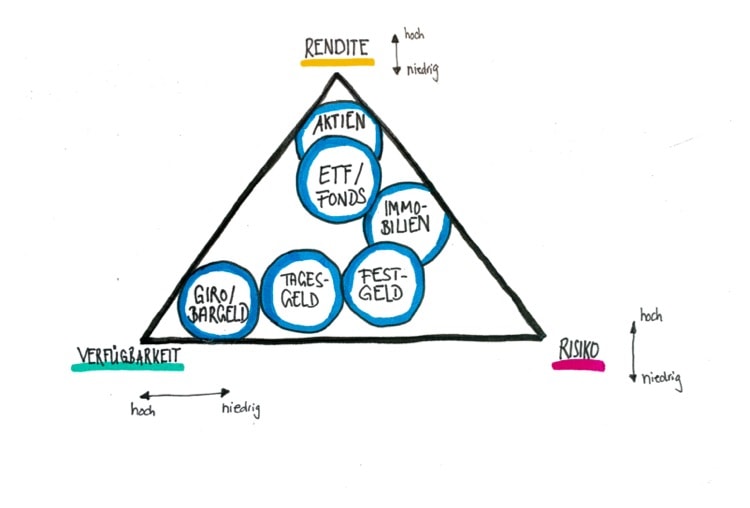

Immobilien

Last but not least kommen wir zu einem speziellen Fall der Geldanlage: Immobilien. Die bieten so ziemlich die schlechteste Verfügbarkeit, weil man eine Immobilie nicht mal eben in Bargeld verwandeln kann. Zumindest nicht so einfach wie beim Tagesgeld oder einer Aktie.

Andererseits kann man sein Geld mit einer Immobilie zu moderatem Risiko und ganz guter Rendite anlegen. In Sachen Verfügbarkeit befindet sich die Immobilie damit ganz weit weg vom Maximum, dafür halten sich aber Rendite und Risiko in guter Balance.

Das gibt es zu bedenken…

Das magische Dreieck der Geldanlage ist immer eine relativ pauschale Beurteilung verschiedener Geldanlagen.

Aber, nur weil darin ein Anlagemöglichkeit mit besonders hohem oder niedrigen Risiko eingestuft wird, muss das nicht für jedes reell bestehende Finanzprodukt gelten. Es kommt auch immer darauf an, in welchem Gesamtkontext sich deine Vermögensanlage befindet.

Beispiel: Die Geldanlage in eine Immobilie ist dann aus Vermögenssicht interessant, wenn der Ort in dem diese Immobilie steht, wirtschaftlich gedeiht, wenn es für Menschen erstrebenswert ist, dort zu leben und der Wert deiner Immobilie damit steigt – und das bestenfalls für die nächsten 20,30,40,50 Jahre.

Höchst riskant wäre so eine Geldanlage in eine Immobilie beispielsweise, wenn sich diese in einem Ort befindet, den immer mehr Menschen verlassen, wo Läden nacheinander schließen, die Infrastruktur zerbröselt. Dann wäre so eine Anlage alles andere als sicher.

Ähnlich ist es auch mit Aktien und ETFs. Auf den ersten Blick gelten ETFs als etwas sicherer als die Investition in eine Einzelaktie. Das kann wahrscheinlich für den Vergleich zwischen einer einzelnen Wasserstoff-Aktie und die Geldanlage in einen ETF auf den MSCI World Index zutreffen, der aus mehr als 1.600 Unternehmen weltweit besteht.

Es gibt aber auch ETFs, die aus lediglich 10 oder 15 Positionen bestehen. Wenn ich das nun mit der Anlage in ein paar Einzelaktien vergleiche, die man mit Verstand auswählt, ist der Risikounterschied verschwindend gering.

Und das solltest du daraus lernen…

Generell geht es beim magischen Dreieck der Geldanlage im Grunde nur darum zu verstehen, dass die Faktoren Risiko, Verfügbarkeit und Rendite immer, immer, immer in einem Zusammenhang stehen und voneinander abhängig sind.

Für dein Geld bedeutet das, dass es optimal ist, wenn du dich nicht auf eine oder nur zwei dieser Typen beschränkst, sondern dein Geld nach Risiko, Verfügbarkeit und Rendite so verteilst, wie es für dich persönlich vertretbar ist.

Finanzielle Ziele & das magische Dreieck

Dieses Wissen kannst du nutzen, um deine finanziellen Ziele zu sortieren und zu gewichten.

Die grobe Richtung, die ich für erstrebenswert halte, beginnt im Dreieck unten links und bewegt sich nach oben zur Spitze. Welche „Abzweige“ du nimmst, ist dir und deiner persönlichen Situation überlassen.

In erster Linie braucht es natürlich ein Einkommen, dass auf dem Girokonto landet. Daraus kannst du wiederum einen Notgroschen ansparen, der sich auf deinem Tagesgeldkonto befindet.

Vielleicht ist es für dich wichtig und/oder sinnvoll Geld in Festgeld oder einer Immobilie anzulegen. Und/Oder du entscheidest dich für die Geldanlage in Aktien, ETFs bzw. Fonds.

Wichtig ist einfach zu verstehen: bevor du nicht einen Notgroschen in Reserve hast, der dich aus dem gröbsten Schlamassel retten kann, solltest du dein Geld nicht in riskantere Anlagen stecken, die dich nervös machen und zu unsinnigen Entscheidungen treiben können.

Halte dir dabei einen Super-GAU wie die Corona-Krise vor Augen:

Angenommen du hast durch diese Krise deinen Job verloren und hast dadurch kein Einkommen mehr bis du einen neuen Job gefunden hast.

Was bringt dich und deine Familie nun sicher über die nächsten Monate?

A) Ein Notgroschen, der sicher auf dem Tagesgeldkonto liegt

B) In Aktien angelegtes Geld, deren Wert durch den Börsen-Crash mal eben um durchschnittlich 50% gesunken ist

?