ETF zusammengefasst

- ETF = Exchange Traded Fund = börsengehandelter Indexfonds

- kann ein Aktienindexfonds oder ein Rentenindexfonds sein

- Teilnahme am Kapitalmarkt möglich, ohne dass einzelne Aktien gekauft werden

- keine Laufzeiten, keine Kündigungsfristen

- Einmalzahlungen oder Sparpläne möglich

Was ist ein ETF?

Um zu verstehen, was ein ETF ist, solltest du vorerst wissen, was eine Aktie ist. Kurz: eine Aktie ist eine Beteiligung an einem Unternehmen. Mit dieser Beteiligung hast du Teil am Misserfolg oder Erfolg dieses Unternehmens.

Fonds hingegen fassen unter anderem mehrere Aktien zusammen. Sie sind also Töpfe mit unterschiedlichsten Aktien. Kaufst du einen Anteil an einem Fonds, streust du dein Risiko über mehrere Aktien. Das gilt meist als sicherer als die Investition in eine einzelne Aktie.

Eine spezielle und immer beliebtere Form der Fonds ist der ETF.

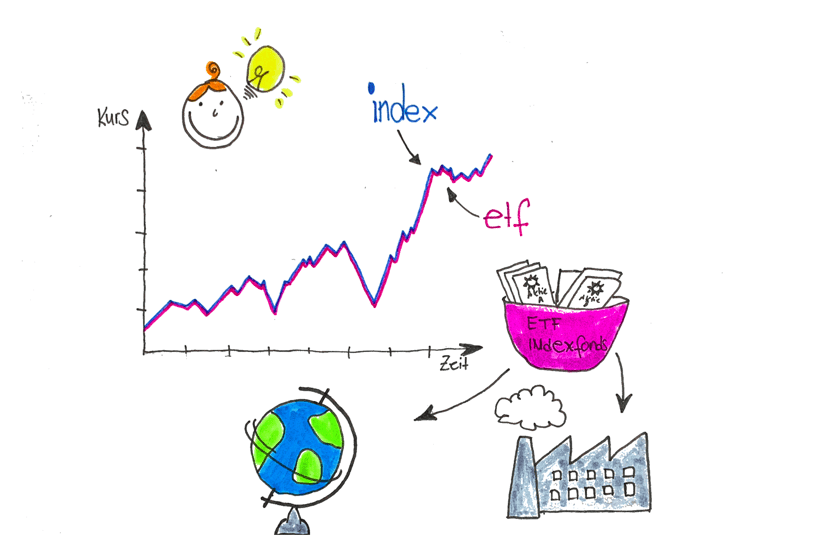

Ein ETF ist ein börsengehandelter Indexfonds. Deshalb auch der Name: Exchange Traded Fund.

Was ist ein Index?

Nun könnte man irgendwelche Aktien in einen Topf packen und das als Fonds verkaufen. So etwas gibt es auch, nennt sich dann aber „aktiv gemanagter Fonds“. Da sitzt dann jemand, der nach eigenem Gutdünken entscheidet, welche Aktien in den Fonds kommen. Die Strategien sind mal mehr, mal weniger durchsichtig. Und vor allem kostet so ein aktiv gemanagter Fonds deutlich mehr, weil u.a. die Person, die da sitzt und entscheidet bezahlt werden will.

Der ETF als Indexfonds bzw. passiver Fonds geht die Sache jedoch anders an und ist dabei deutlich kostengünstiger. Er richtet sich nach einem Index und wird deshalb auch nicht aktiv gemanagt.

Ein Index ist eine Art Kursbarometer für Aktien in einer bestimmten Region und/oder Branche.

Bestimmt kennst du den DAX? Das ist der Index für die 30 größten deutschen Unternehmen. Entwickeln sich diese 30 Unternehmen gut, steigen die Aktienkurse dieser Unternehmen und so auch der DAX – und andersherum.

Es gibt etliche weitere Indizes. Zum Beispiel den Dow Jones, den S&P 500, den Euro Stoxx 50, die Nasdaq 100, den MSCI World oder auch Indizes für neue Energien oder Mobilität.

All diese Indizes haben eins gemeinsam: sie spiegeln die Entwicklung von Unternehmen in bestimmten Märkten und Regionen wider.

Je nachdem sind auch unterschiedlich viele Aktien in den jeweiligen Indizes enthalten. Beim DAX sind es 30, bei der Nasdaq sind es 100, beim MSCI World um die 1.600. Es gibt aber auch Indizes, die nur 10 oder 15 Unternehmen beinhalten.

Das hat der ETF mit dem Index zu tun

Ein ETF macht nun nichts anderes als die Entwicklung eines solchen Index zu „kopieren“.

So beinhaltet ein MSCI World ETF also bspw. Aktien von ca. 1.600 weltweit agierenden Unternehmen, die bestimmten Kriterien entsprechen müssen. Da geht es unter anderem um Liquidität und Marktkapitalisierung.

So tief wollen wir aber an dieser Stelle noch gar nicht ins Thema.

Wichtig ist nur, dass du verstehst, dass du dich mit einem Aktienindex-ETF am Aktienmarkt beteiligen kannst. Je nach ETF und Index mit einer großen oder eher kleinen Streuung.

Generell gilt auch hier: breit gestreut, nie bereut. Je breiter der Index gestreut ist und je mehr Aktien er damit beinhaltet, umso sicherer gilt diese Geldanlage in der Regel. Wichtig: dabei betrachten wir immer einen Anlagehorizont von mindestens 10 Jahren.

Aktienindexfonds vs. Rentenindexfonds

Nun habe ich dir den ETF am Beispiel der Kategorie Aktienindexfonds erklärt. Es gibt da aber noch eine zweite Gattung der ETFs: die Rentenindexfonds.

Die funktionieren eigentlich nach demselben Prinzip wie die Aktienindexfonds, gelten aber als deutlich sicherer.

Warum?

Weil die Gelder der Anleger nicht in Aktien investiert werden, sondern in Anleihen. Und Anleihen nennt man auch Renten. Deshalb: Rentenindexfonds.

Und hier sind nicht die ETFs mit einer möglichst breiten Streuung am sichersten, sondern die, die Anleihen von Unternehmen und Staaten beinhalten, die als besonders kreditwürdig eingestuft werden.

Je kreditwürdiger also die Anleihen von Unternehmen und Staaten im jeweiligen Rentenindexfonds sind, umso sicherer auch deine Geldanlage. Das hat aber auch zur Folge, dass die Renditen nicht so hoch ausfallen.

Es gibt durchaus auch Rentenindexfonds, die nicht so super sicher sind, weil sie beispielsweise Anleihen von Schwellenländern beinhalten. Das solltest du im Hinterkopf behalten und bei deiner Auswahl beachten.

ETF = top Flexibilität

Im Gegensatz zu vielen anderen Finanzprodukten bietet ein ETF eine starke Flexibilität. Du kannst per Einmalanlage oder Sparplan in ETFs investieren. Du kannst pausieren, wann du willst und jederzeit deine Sparbeträge erhöhen oder verringern.

Du bist weder an Laufzeiten, noch an Kündigungsfristen gebunden, die Kosten sind vergleichsweise niedrig und du hast dennoch gute Renditechancen, wenn du planst, dein Geld langfristig in ETFs anzulegen. Außerdem kannst du am Aktienmarkt teilnehmen, ohne dich ständig mit einzelnen Aktien zu beschäftigen.

Im Notfall kommst du jederzeit an dein Geld. Wobei es natürlich sein kann, dass der Kurs des ETFs zu diesem Zeitpunkt nicht besonders gut ist und du schlimmstenfalls mit Minus verkaufen musst. Deshalb lieber einen Notgroschen anlegen, statt an den ETF gehen zu müssen.

Nicht zuletzt auch aus diesen Gründen sind ETFs so extrem beliebt geworden, obwohl es diese Anlageform erst seit dem Jahr 2000 gibt.

Thesaurierend oder Ausschüttend!?

Wenn du verschiedene ETFs miteinander vergleichst, wird dir vielleicht auffallen, dass auch immer eine Ertragsverwendung angegeben wird.

Der ETF kann also thesaurierend oder ausschüttend sein. Thesaurierend bedeutet, dass Erträge wie Zinsen und Dividenden in deinen ETF reinvestiert werden. Bei ausschüttenden ETFs bekommst du diese Beträge in deinem Depot gutgeschrieben.

Was nun besser ist, hängt von diversen Faktoren ab.

Generell ist es in Ansparphasen eigentlich immer sinnvoll, einen thesaurierenden ETF zu wählen, weil du durch die Erträge automatisch mehr Anteile am Fonds erhältst (vergleichbar mit dem Zinseszins) und du dir auch erstmal keinen Kopf machen musst, ob dein Freistellungsauftrag zu den Ausschüttungen passt.

Andererseits gibt es manchmal auch sehr attraktive ETFs, die es nur in einer ausschüttenden Variante gibt. Da ist es dann Abwägungs- und Geschmackssache im Kontext zu all deinen anderen Geldanlagen und dem Aufwand, den du betreiben möchtest.

Besteuerung & Freistellungsauftrag

Ein Fonds, wie der ETF, ist eine Kapitalanlage und erzielst du beim Verkauf Gewinne, müssen die natürlich besteuert werden. Das geschieht im Rahmen der Abgeltungssteuer. Die beträgt aktuell 25 % plus Solidaritätszuschlag und evtl. Kirchensteuer.

Sofern du deinen Sparerpauschbetrag von 801 € jährlich (oder 1.602 € bei Ehepaaren) noch nicht ausgeschöpft hast, solltest du einen entsprechenden Freistellungsauftrag in deinem Depot hinterlegen, wenn du Anteile an einem ETF verkaufst oder Ausschüttungen aus dem ETF bekommst.

Wie genau das mit der Abgeltungssteuer, dem Sparerpauschbetrag und dem Freistellungsauftrag funktioniert, erfährst du in meinem Artikel „Abgeltungssteuer auf Kapitalerträge – das solltest du wissen„.

Meine Artikel zum Thema ETF

Wenn du etwas mehr über das Investieren in ETFs erfahren möchtest, kann ich dir nur wärmstens das Buch „Souverän investieren mit Indexfonds & ETFs*“ von Gerd Kommer empfehlen. Weitere spannende und super lehrreiche Finanz-Bücher findest du in meinem Buchempfehlungen.

Depot für Kinder – welche Depots geeignet sind & was Eltern wissen sollten

Aktien, Anleihen, Rohstoffe, Börse, ETF – alles nur was für Rich Kids? Weit gefehlt! Neben verzinsten Kinderkonten, Tagesgeld und Festgeld,…

Abgeltungssteuer & Sparerpauschbetrag, Freistellungsauftrag

Wäre doch zu schön, durch Aktien, Fonds, Tagesgeld & Co. über die Rendite dieser Finanzprodukte Geld zu verdienen, das man…

Rendite, Zinsen, Dividende & Ertrag – Was ist was?

Geht´s um Geld und Geldanlagen ist ständig von Dividenden, Zinsen, Renditen und Erträgen die Rede. Doch was ist eigentlich was?…

Inflation und Realzins – Das passiert mit deinem Geld

Realzins, das klingt erstmal ganz schön finanzig und trocken. Ist es irgendwie auch. Heute soll es einfach nur mal darum…

Sparen für Kinder – So sparst du clever in Eigenregie für deine Kinder

Es ist nicht selten, dass ich zum Thema Geld sparen für Kinder immer wieder folgende Geschichte höre: „Ja, wir wollen…