quirion – vielen bereits als einer der Robo Advisor im deutschsprachigen Raum bekannt. Passive Geldanlage mittels ETFs bilden den Kern der digitalen Vermögensverwaltung. Hier möchte ich meine persönlichen quirion Erfahrungen mit dir teilen.

quirion im Schnellüberblick

Als Robo Advisor, der naturgemäß auf passive Anlagestrategien meist mittels ETFs setzt, hat sich quirion hierzulande definitiv schon einen Namen gemacht. ..und liegt mit seiner Strategie nicht nur im Trend, sondern richtet sich mit unterschiedlichen Anlagestrategien nicht nur an Börsenneulinge.

Bei quirion* handelt es sich um einen Full-Service-Robo-Advisor. Heißt, quirion übernimmt die komplette Depotverwaltung und schichtet dein angelegtes Vermögen automatisch um (Rebalancing), wenn deine gewählte Assett Allocation (Vermögensaufteilung) aufgrund von Kursschwankungen nicht mehr deiner ursprünglichen Wahl entspricht.

Oft wird angenommen, dass das Vermögen bei einem Robo Advisor ausschließlich über einen Algorithmus verwaltet wird. Das ist so nicht ganz richtig. Denn die Anlagestrategien selbst werden durchaus durch erfahrene Investmentberater erstellt. Der Algorithmus hingegen schlägt dir daraus eine für dich passende Strategie vor und managed diese über den Anlagezeitraum.

Wann ist ein Robo Advisor sinnvoll?

Möchtest du dir ein ETF-Portfolio zusammenstellen, musst du natürlich einige Dinge beachten und selbst entscheiden. Beispielsweise ob die ETFs thesaurierend oder ausschüttend sind. Ob es sich um einen physisch replizierten oder einen geswapten ETF handelt. Und du musst die ein oder andere steuerliche Feinheiten beachten.

Ist dir das jedoch alles noch zu komplex oder du hast weder Zeit noch Lust, dich mit dem Aufbau eines ETF-Portfolios zu beschäftigen, kann ein Robo Advisor die passende Wahl für dich sein.

Allerdings solltest du wissen, dass ein eigens aufgebautes ETF-Portfolio eigentlich immer günstigere Variante ist. Und ganz ohne ein gewisses finanzielles Verständnis geht´s auch bei einem Robo Advisor nicht.

Denn auch ein Robo Advisor investiert in verschiedene Finanzprodukte, die du unbedingt verstehen solltest. Nur weil dir der Robo zur Seite steht, solltest du dennoch nicht im Blindflug investieren. Eine weitere Variante wäre, einen Dachfonds zu wählen. Aber dazu mal an anderer Stelle mehr.

Ob du dich für oder gegen einen Robo Advisor wie quirion entscheidest, ist eine sehr individuelle Sache. Auf welche Aspekte du achten solltest, erfährst du weiter unten.

quirion Depot eröffnen – so geht´s

Ein quirion Depot zu eröffnen* und anschließend einen Quirion Sparplan anzulegen ist wahrlich keine Raketenwissenschaft. Allerdings sollte man das ein oder andere wissen.

Beginnen wir mit den einfachsten Schritten. Du begibst dich auf die quirion-Webseite* und klickst dort auf „Jetzt kostenlos starten“ oder auf „Kunde werden“. Beides funktioniert gleichermaßen.

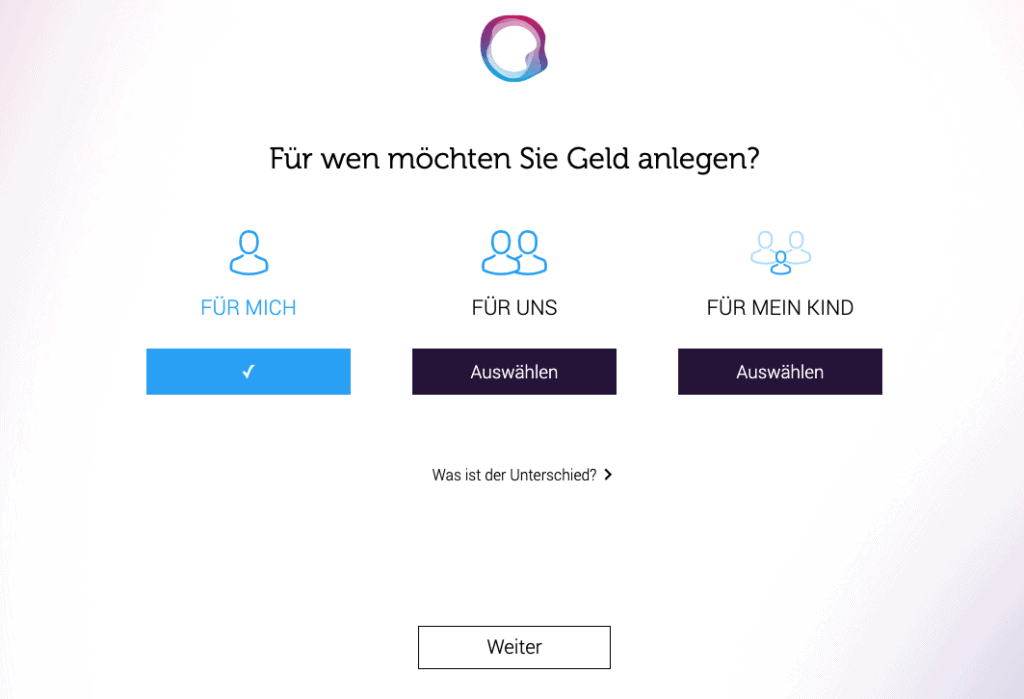

Und schon landest du in Schritt 1 der Depoteröffnung. Hier wählst du aus, ob du das quirion-Depot für dich, dein:e Partner:in und dich oder dein Kind anlegen möchtest.

(Sollte das Depot für dein Kind sein, lies dir vorher nochmal meine Hinweise im Artikel Robo Advisor für Kinder durch.)

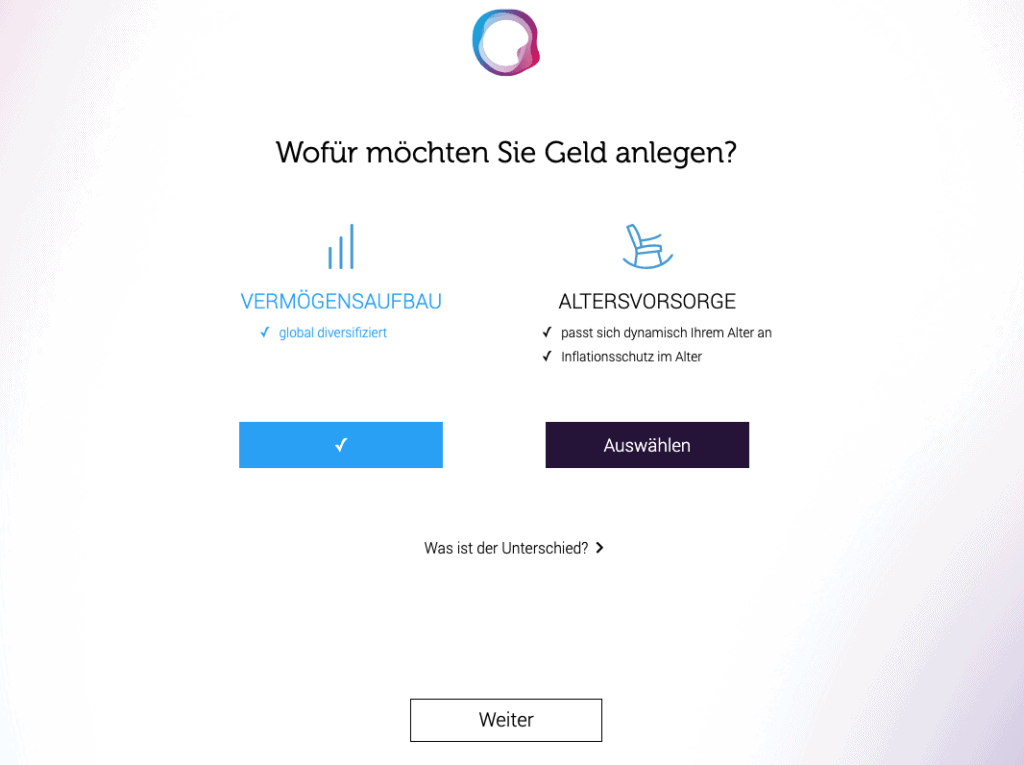

Altersvorsorge oder Vermögensaufbau?

Anschließend wählst du aus, wofür diese Geldanlage gedacht ist. Hier stehen derzeit die Optionen „Vermögensaufbau“ oder „Altersvorsorge“ zur Wahl.

Der Unterschied?

Die Variante „Altersvorsorge“ passt sich an das Verhältnis von Risiko zu Alter an, wenn man so will. Heißt, je älter du wirst, umso stärker wird dein quirion Depot in weniger riskante Geldanlagen umgeschichtet.

Je näher du also deinem wohlverdienten Ruhestand bist, umso größere werden u.a. die Depotanteile, die in inflationsgeschützten Anleihen und Rohstoffen liegen. Darum musst du dich nicht selbst kümmern. Macht alles der Robo.

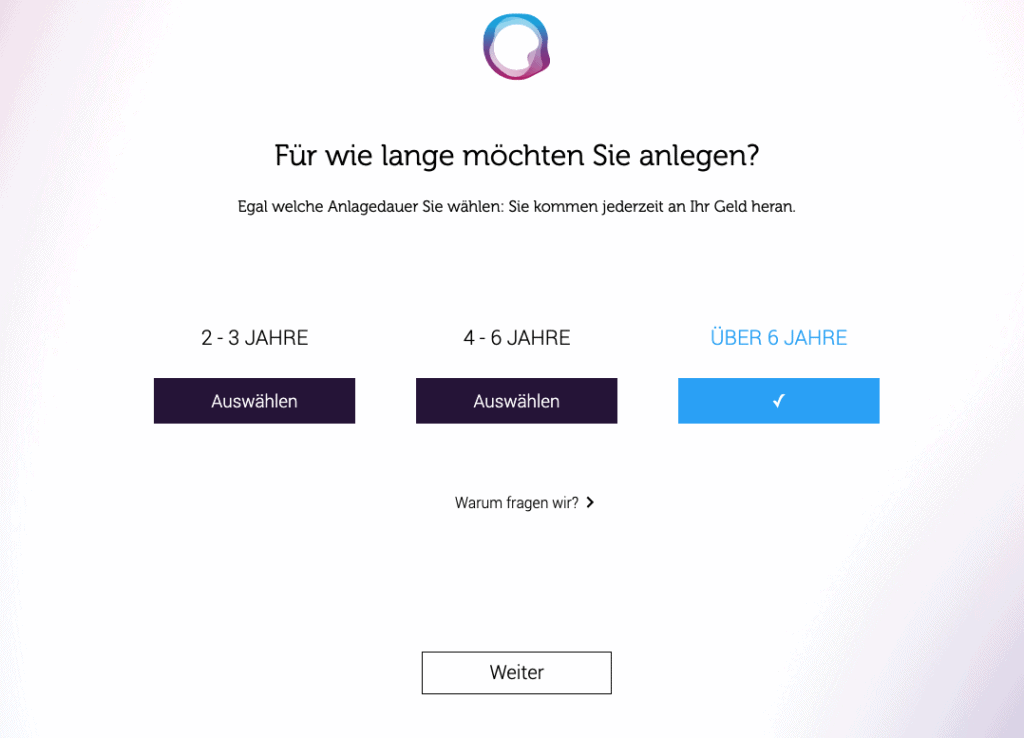

Anlagehorizont

Wir entscheiden uns hier mal für die Variante „Vermögensaufbau“ und gehen weiter. Es folgt die Frage, für wie lange man Geld anlegen möchte. Wir sind sehr langfristig orientiert und entscheiden uns für „über 6 Jahre“.

Schließlich wissen wir (wir erinnern uns an das magische Dreieck der Geldanlage): Je länger wir investiert sind, umso höher sind unsere Chancen eventuelle Verlustphasen auszugleichen. Wir können also mit einer höheren Aktienquote einsteigen und haben dennoch eine hohe Wahrscheinlichkeit auf Gewinn.

Wenn du bereits jetzt weißt, dass du das Geld in den nächsten 2 bis 4 Jahren brauchen wirst, ist dein Anlagehorizont eher niedrig. Heißt, dein Aktienanteil sollte nicht allzu hoch sein. So gehst du ein geringeres Risiko ein und erhöhst damit die Wahrscheinlichkeit, deine Geldanlage nach 2 bis 4 Jahren mit Gewinn aufzulösen.

Einmalanlage und Sparplan

Nächste Frage: Wieviel möchtest du gern anlegen? Hier bist du variabel. Du kannst mit einer Einmalanlage starten und dann monatlich etwas in deinen quirion-Sparplan* legen.

Oder du sagst: „Nö, ich möchte nichts einmalig anlegen, sondern monatlich sparen“. Dann trage in diesem 4. Schritt ein, wie hoch diese Werte sind. Du kannst die monatliche Sparrate später noch jederzeit ändern.

Außerdem kannst du später auch noch entscheiden, ob du die monatlichen Sparraten automatisch von deinem Girokonto abziehen lassen oder selbst überweisen möchtest.

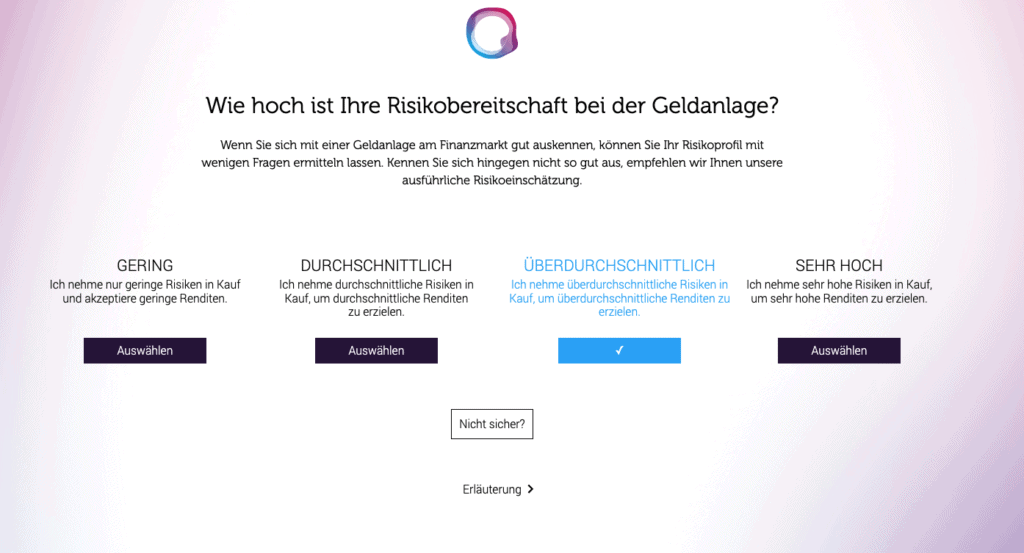

Risikobereitschaft

Kommen wir zum Thema Risikobereitschaft. Ich hatte hier ja schon mal erwähnt, dass ich dieses Thema für mich anfangs enorm schwierig fand. Falls du jetzt also ins Grübeln kommst: Das ist völlig normal.

Und sind wir mal ehrlich. Wenn du bislang rein gar nichts mit der Börse zu tun hattest, kannst du für dich auch schlecht einschätzen, was denn genau ein durchschnittliches oder sehr hohes Risiko ist.

Mit einem Klick auf „Erläuterungen“ gibt dir quirion hier ein paar mehr Infos. Diese lauten hier in etwa so:

- geringes Risiko: regelmäßige Rendite ca. bei -2,9 und +5,0% p.a.

- durchschnittliches Risiko: regelmäßige Rendite ca. bei -3,8 bis +6,6% p.a.

- überdurchschnittliches Risiko: regelmäßige Rendite ca. bei -7,0 bis +12,2% p.a.

- sehr hohes Risiko: regelmäßige Rendite ca. bei -10,2 bis +17,8% p.a.

Du siehst hier schon: Je höher deine Risikobereitschaft, umso weiter klaffen die möglichen Renditen im Minus- und Plusbereich auseinander. Denn je höher dein Risiko, umso höher auch dein Aktienanteil. Und umso stärker kann deine Anlage auch über die Zeit schwanken.

Hilft dir das auch nicht wirklich weiter (was ich durchaus nachvollziehen kann), dann klickst du auf „nicht sicher?“ und landest so in einer Abfolge von Fragen, die dir dabei helfen, deine Risikobereitschaft einzuschätzen.

Darin geht es bspw. darum, ob du schon mal während eines Aktiencrashs in Aktien investiert warst und somit erlebt hast, was da emotional und finanziell passieren kann. Auch geht es um die Frage, was dein Impuls wäre, würde dein Portfolio mal 20 Prozent im Minus liegen und einige weitere Fragen.

Ein guter Ansatz, um eine Idee der eigenen Risikobereitschaft zu bekommen. Bist du unsicher, empfehle ich immer erst einmal die weniger riskante Variante zu wählen und zu schauen, wie gut man damit im Zeitverlauf zurechtkommt.

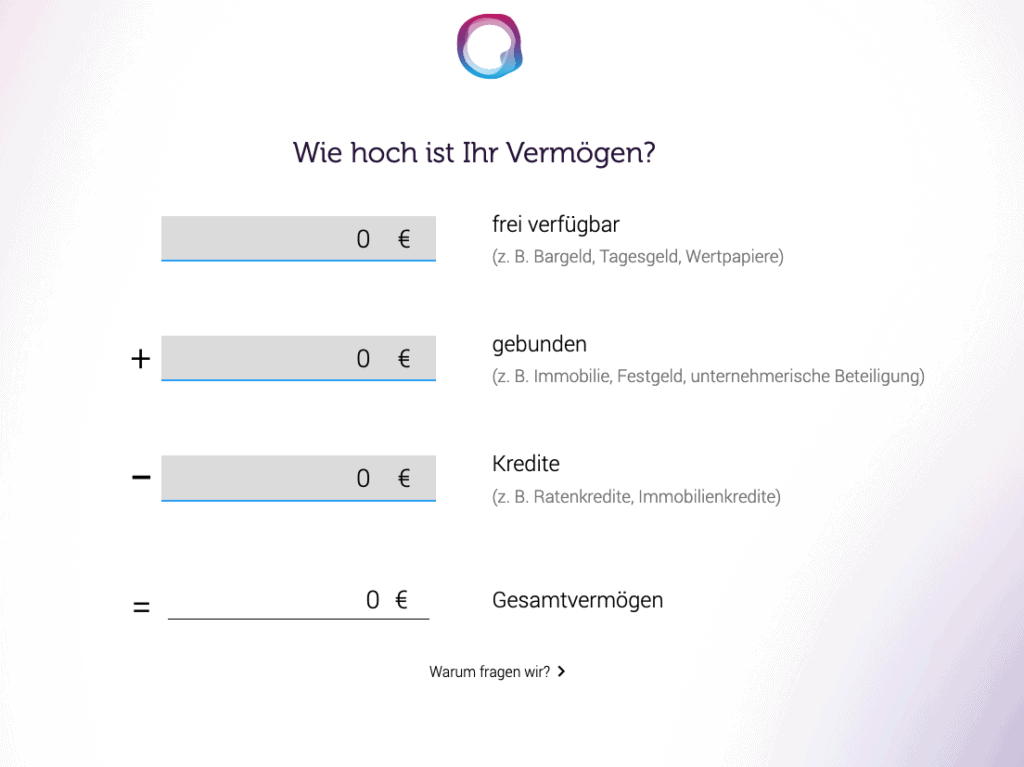

Vermögensübersicht & Einkommen

Weiter geht´s zur groben Vermögensübersicht. Hier trägst du ein, welches Kapital du in etwa frei verfügbar oder gebunden hast und ob Kredite vorliegen. Das ist ein grober Rechner über dein Gesamtvermögen, der eine Empfehlung ausspricht.

Allerdings muss man hier wissen: Der Rechner empfiehlt auch, erst den Immobilienkredit zu tilgen, bevor man Vermögen anlegt. Nunja, das würde bedeuten, so manche:r könnte erst im Ruhestand Vermögen anlegen. Scheinbar wird diese Aussage auch ganz unabhängig von frei verfügbarem und gebundenem Kapital getroffen. Nicht wirklich optimal gelöst.

Anschließend geht es noch zu Fragen zu deinem Einkommen und deinen Ausgaben. Aber auch das eher nur grob.

MAXIMALVERLUST

Es folgt eine Frage, die man sich wirklich mal mit geschlossenen Augen vorstellen sollte. Wann ist für mich bei einem dauerhaften Verlust der Anlage der Zeitpunkt gekommen, an dem ich gelinde gesagt „die Faxen dicke“ habe?

Wo ist der Punkt, an dem ich mich vielleicht sogar finanziell einschränken müsste, weil die Geldanlage so miserabel läuft?

Klar, optimal wäre, wenn du auf das Geld nicht angewiesen bist. Andererseits wollen wir ja auch kein Geld zum Fenster rauswerfen. Also werde dir klar darüber: Ab welchem dauerhaften Verlust tut´s echt weh?

Selbstverständlich ist das auch abhängig davon, was du mit dem Geld vorhast, welchen Teil deines Gesamtvermögen es ausmacht usw.. Sei ehrlich und realistisch mit dir selbst. Und bist du nicht sicher, entscheide dich lieber für die konservativere Option.

Abschluss

Zum Ende des Eröffnungsprozesses musst du deine Angaben noch bestätigen, klar. Dann bekommst du deinen Anlagevorschlag angezeigt, der auf deinen Angaben basiert.

Sonderwünsche wie nachhaltige Anlagen oder persönliche Beratung kannst du auch auswählen. Diese sind aber jeweils erst ab Anlagesummen von 5.000 Euro (nachhaltige Investments) bzw. 20.000 Euro (persönliche Beratung) wählbar.

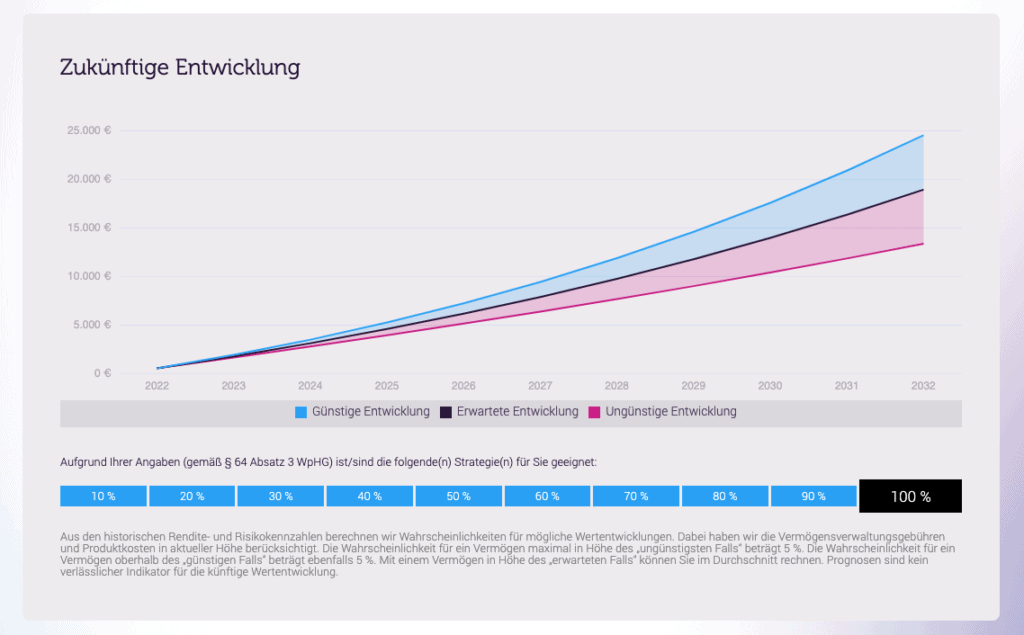

Dann gibts noch ein hübsches Chart über die mögliche Entwicklung deiner Anlage. Ist ja nie schlecht, sich das auch mal zu verbildlichen, was da passiert.

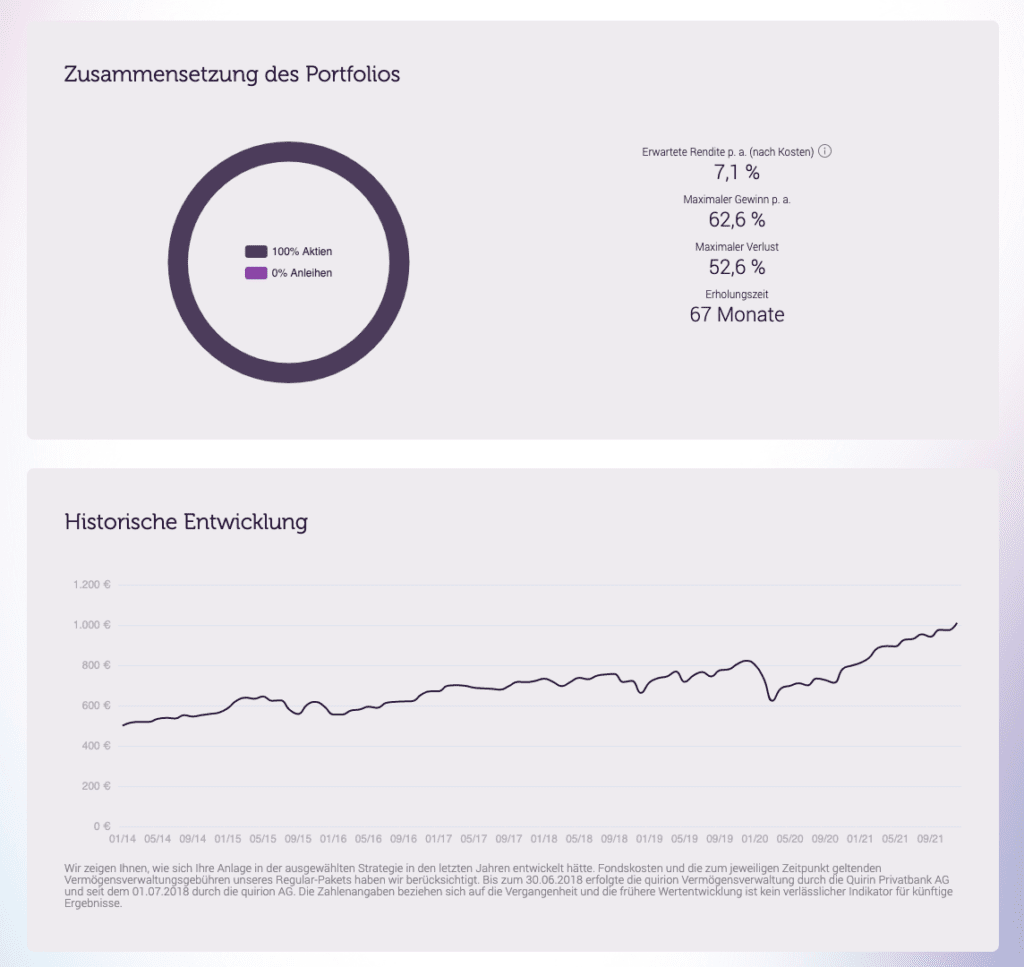

Auch die anstehenden Kosten für das erste Jahr, TER (Fondskosten) und sonstige Kosten bekommst du angezeigt. Ebenso erhältst du einen Überblick über die Zusammensetzung des empfohlenen Portfolios und ein Factsheet zu deiner Anlagestrategie.

In unserem Beispiel würde das so aussehen.

Identifizizierung & Depoteröffnung

Alles erledigt? Dann geht´s zur Identifizierung. Aktuell ist die über VideoIdent (funktioniert sehr schnell) oder PostIdent möglich (dauert bekanntlich ein paar Tage).

In meinem Fall dank VideoIdent hat es einen Werktag gedauert bis mein quirion Depot* eröffnet war. Anschließend muss lediglich die Einmalanlage und/oder Sparplanrate überwiesen werden. Dann legt der Robo auch schon fröhlich los und kauft gemäß Anlagestrategie Anteile an den jeweiligen ETFs.

quirion Apps & Online Depot

Die Entwicklung deines Portfolios kannst du jederzeit in deinem Account im Online Banking einsehen. Oder auch über die quirion App auf deinem Smartphone (die gibt es für iOs / Android).

Allerdings gibt es ein paar Funktionen, die du nur über den Browser erledigen kannst. Dazu gehört die Eröffnung einer neuen Anlagestrategie, eine detaillierte Bestandsübersicht, detaillierte Kontoumsätze und die Änderung persönlicher Angaben.

quirion Sparplan anlegen

Hast du die Schritte zur Eröffnung des quirion Depot* erledigt und wurde dein Depot freigeschaltet, dann kannst du nun auch deinen Quirion Sparplan anlegen.

Hier hast du die Option, die Sparrate von deinem Girokonto einziehen zu lassen. Oder du richtest einfach einen Dauerauftrag in deinem Girokonto ein, der automatisch die Sparraten auf dein quirion Verrechnungskonto überweist.

Also, denkbar einfach.

Nicht vergessen: Freistellungsauftrag für quirion

Denk´unbedingt auch daran, einen Freistellungsauftrag für dein quirion Depot einzurichten.

Dazu gehst du in deinem quirion Account auf Einstellungen > Freistellungsauftrag und wählst den Namen aus (falls du dort mehrere Anlagestrategien für mehrere Personen hast).

Anschließend kannst du eintragen, wie hoch dein Freistellungsauftrag für das jeweilige Kalenderjahr bei quirion sein soll.

Die Basics zu den Themen Freistellungsaufträge, Sparerpauschbetrag und Abgeltungssteuer habe ich dir hier zusammengestellt.

Wie funktioniert das quirion Rebalancing ?

Über die Zeit hinweg muss natürlich sichergestellt sein, dass deine Depotbestandteile noch zu deiner Anlagestrategie passen. Kursschwankungen führen jedoch unweigerlich zu Zielabweichungen.

Also muss das Depot hin und wieder neu ausbalanciert werden (= Rebalancing). Das erfolgt bei Qurion „regelmäßig“ – soweit ich weiß, ist das ein jährlicher Zyklus, der meist im November stattfindet.

Eine genauere Info konnte ich dazu nicht finden.

(Wer etwas weiß, kann das ja mal unten in den Kommentarbereich schreiben)

Worauf sollte ich bei einem Robo Advisor achten?

Dass die Robo Advisor noch sehr jung sind, bedeutet nicht, dass sie nicht sicher sind. Das ist gern mal ein Argument gegen diese Anlageform. Der Robo Advisor ist lediglich eine Art Vermittler zwischen dir und der Depotbank. Deine Wertpapiere gehören also immer dir.

Je nachdem, ob du dich für einen Full-Serivce-Advisor, einen Half-Service-Advisor oder vielleicht einen Self-Service-Advisor entscheidest, hast du mehr oder weniger Einfluß auf das spätere Rebalancing deiner Anlage.

Ein wichtiger Fakt sind jedoch die Kosten. Die Kosten, die dir der jeweilige Robo Advisor angibt, sind immer die Kosten für den Robo Advisor-Service. Nicht darin enthalten sind die internen ETF-Kosten. Also der sogenannte TER (Total Expense Ratio). Die kommen noch oben drauf. Der TER wird als Prozentsatz angegeben. So kannst du einzelne ETFs besser vergleichen und weißt, welche Kosten in etwa auf dich zukommen.

Da bei einem Robo Advisor die Kosten für den Advisor selbst und der TER bezahlt werden müssen, sind sie meist teurer als ein selbst gewähltes ETF-Portfolio. Allerdings liegen die Gesamtkosten oft dennoch weit unter den Kosten aktiv gemanagter Fonds.

Damit sind Robo Advisor definitiv eine gute Alternative für passive Anleger, die ihr ETF-Portfolio nicht selbst aufbauen wollen. Auch für den Einstieg in die passive Geldanlage halte ich Robo Advisor für eine gute Möglichkeit.

Am Ende bleibt das aber ganz allein deine individuelle Entscheidung.

Meine quirion Erfahrung seit Januar 2022

Klar, ich bin noch nicht lange bei quirion investiert. (Ich werde noch etwas Zeit vergehen lassen und diesem Artikel im nächsten Jahr ein Update verpassen.) Es lässt sich dennoch bereits einiges zu quirion sagen.

Denn einer der wichtigsten Schritte ist der Start. Hat der gut geklappt? Ich finde, ja.

(Ein ultimatives Kriterium für viele, die sich endlich aufgerafft haben, die Sache mit dem Vermögensaufbau anzugehen)

Allerdings bleibt die Risikoeinschätzung besonders für Anfänger und Börsen-Neulinge ein Thema, wie ich finde. quirion hat das mit dem Fragenkatalog im Eröffnungsprozess schon gut gelöst.

Ich denke aber, man sollte sich da langfristig immer wieder von Neuem fragen, ob die ursprüngliche Selbsteinschätzung noch passt. (Hat man damit bei quirion Erfahrungen gesammelt, lässt sich das später auch noch anpassen)

Vielleicht hast du dich mutiger eingeschätzt, als du dann tatsächlich bist, wenn es um größere Summen geht. Oder vielleicht dachtest du, du wärst überhaupt nicht risikobereit, stellst aber fest, dass du mit temporären 20% Minus im Depot auch noch gut schlafen kannst, weil deine Anlage sehr langfristig aufgebaut ist.

Einzahlungen und Auszahlungen funktionieren super einfach – im Grunde wie auf dem Girokonto.

Gut vorstellen kann ich mir, dass man sich von da aus tiefer in die ETF-Gefilde traut und später zu einem selbst erstellten ETF-Portfolio wechselt oder ein solches zusätzlich erstellt. Eventuell auch um schlichtweg andere Anlageziele zu verfolgen.

Auch für Eltern, die Geld für ihre Kinder sparen bzw. anlegen wollen können Robo Advisor eine echte Erleichterung sein. Klar, immer mit dem Aspekt, dass diese Anlageform einen Ticken teurer ist als ein eigenes ETF-Portfolio. Aber das ist immer noch besser, als gar nichts zu sparen.

Nach dem Prinzip „set it and forget it“ könntest du beispielsweise zur Geburt deines Kindes einen Sparplan über einen Full-Service-Robo Advisor wie quirion einrichten, diesen monatlich besparen und diesen bis zur Volljährigkeit deines Kindes laufen lassen.

Wie siehst du das? Hast du Geld über einen Robo Advisor angelegt? Kommst du damit gut zurecht? Und welche Erfahrungen hast du gemacht? Schreib´s mir gern unten in die Kommentare?