Überlegst du schon eine Weile, ob es cleverer ist, das Kindergeld deines Kindes zu sparen? Und suchst du deshalb nach einer passenden Strategie und Anlageformen, um das Kindergeld sinnvoll anzulegen?

Ich zeige dir hier die einige Optionen und Beispiele, die dir in wenigen Minuten echte AHA-Momente liefern. Du erfährst, wie dein Kind zum Start in das Erwachsenenleben ein super Finanzpolster besitzen kann – nur indem du das Kindergeld zur Seite legst. Geld, dass dir quasi geschenkt wird. Geld, dass es in vielen anderen Ländern nicht einfach so gibt.

Und ich zeige dir, wie du easypeasy einen Plan erstellst, um gezielt und an eure Bedingungen angepasst, das Kindergeld zu sparen.

Los geht´s. Wie immer: Ich zeige dir die Möglichkeiten, du musst es nur noch machen. 🙂

Finanzielle Freiheit fürs Kind oder Aufbesserung der Familienkasse?

Es gibt kein richtig oder falsch. Wer das Kindergeld in der Haushaltskasse braucht, braucht es eben. Absolut nachvollziehbar, wenn man in den ersten Kinderjahren in Teilzeit arbeitet und so weniger Einkommen hat.

Aber: was die Sache mit dem Haushaltsgeld angeht, tritt auch sehr schnell ein „Gewöhnungseffekt“ ein. Eigentlich immer steigen die Ausgaben, wenn die Einnahmen steigen.

Erinnerst du dich noch daran, wie das damals während deiner Ausbildung oder deines Studiums war? Ich wette, da bist du auch mit deutlich weniger Knete klargekommen.

Sicher konntest du damals auch keine „großen Sprünge“ machen, aber du weißt: Du bist auch mit weniger zurecht gekommen.

Das als Gedanke vorweg.

Dazu ist das Kindergeld da

Widmen wir uns kurz der Frage, wozu das Kindergeld eigentlich gedacht ist.

Kurz Google bemüht, findet man die Antwort bei der Bundesagentur für Arbeit. Da heißt es:

In Deutschland soll die grundlegende Versorgung von Kindern sichergestellt werden. Dafür gibt es Kindergeld.

Bundesagentur für Arbeit / arbeitsagentur.de

Okay, es geht also um die grundlegende Versorgung. Es geht um die Möglichkeit von Bildung, Kleidung, Nahrung, Teilhabe.

Könnt ihr das aber bereits mit eurem Einkommen sicherstellen, was natürlich immer ein wünschenswerter und auch glücklicher Zustand ist, dann stellt sich die Frage: was machen wir mit dem Kindergeld?

Statt es in der Familienkasse für zusätzliche Ausgaben verrieseln zu lassen, ergibt sich für mich aus der grundlegenden Zielsetzung eigentlich nur eine Antwort: die zukünftige Versorgung meines Kindes damit sicherzustellen.

Das bedeutet: Sparen und mit Rendite anlegen.

Kindergeld sparen – das ist möglich!

Von der Geburt bis zur Vollendung des 18. Lebensjahrs bekommst du für dein Kind (wenn es das Einzige bleibt) 204 € monatlich. Das macht in Summe 44.064 €. Wenn dein Kind eine Ausbildung / ein Studium bis zum 25. Lebensjahr macht, gibt es in Summe sogar 61.200 €. Ohne Zinsen. Ohne Alles.

Rechnen wir nun mal ganz grob durch. Du hast ein Kind und legst die 204 € monatlich, die es aktuell für das erste Kind gibt, komplett zur Seite. Du entscheidest dich für einen Mix aus verschiedenen Anlageformen (Tagesgeld, Festgeld, ETF, Robo Advisor, Aktien & Co.). Wir kalkulieren hier mit konservativen 5% Zinsen pro Jahr, die natürlich in den Geldanlagen verbleiben, um einen möglichst großen Zinseszins-Effekt herauszuholen.

Zum 18. Geburtstag deines Kindes hat dein Kind damit bereits ein Vermögen von 72.311 € in der Tasche. Einfach so – quasi geschenkt.

Macht dein Kind noch eine Ausbildung oder ein Studium, bekommt ihr sogar noch bis zum 25. Lebensjahr Kindergeld.

Hier macht sich der Zinseszins-Effekt noch stärker bemerkbar. Denn knappe 7 Jahre nach dem 18. Geburtstag (also mit 25 Jahren). kann dein Kind damit bereits ein Vermögen von 122.678 € besitzen.

Ist das nicht der Wahnsinn?

Ehrlich. Ich hätte mir in den Jahren des Studiums und danach nichts sehnlicher gewünscht als ein finanzielles Polster, dass mich jederzeit auffangen kann, dass mir Sicherheit und damit auch die Freiheit gibt, andere Risiken einzugehen, nicht im Job „festzustecken“ und sich „gezwungen“ zu fühlen.

Nehmen wir zusätzlich mal an, dass dein Kind nach der Ausbildung / dem Studium weiterhin 200 € monatlich bei 5% Zinsen pro Jahr anlegt und weder das Guthaben, noch die Zinsen anrührt. Dann ist es spätestens mit 62 Millionär*in und kann locker von Dividenden oder Renditen leben.

Klar, das ist recht statisch gerechnet, aber eben machbar, weil man so früh mit dem Sparen und Anlegen beginnt.

Und das Beste daran ist eigentlich, dass es sich in den ersten 18 oder 25 Jahren um rein „geschenktes Geld“ handelt.

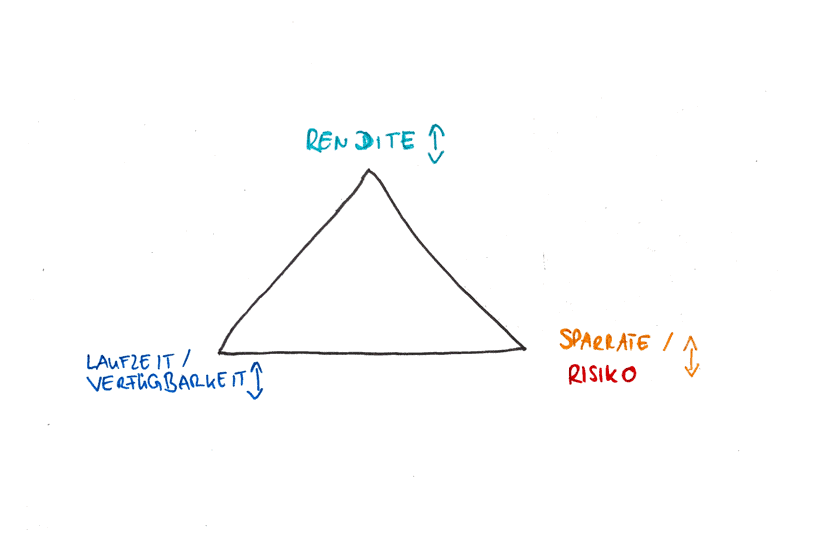

Das magische Dreieck & die Goldene Sparregeln

Bei diesem Beispiel zeigt sich wieder sehr gut, wie das magische Dreieck der Geldanlage funktioniert und dass die Einhaltung der goldenen Sparregel super wichtig sind.

Bei allem was du mit deinem Geld oder dem Geld deines Kindes tun wirst, musst du nur wenige Regeln beachten. Aber diese wenigen Regeln solltest du unbedingt einhalten:

Goldene Sparregeln

Erinnerst du dich noch in die Zeit als alle Ihre Kohle in Telekom-Aktien steckten, es dann richtig knallte und etliche Menschen ihr gesamtes Kapital verloren?

Diejenigen haben leider einen entscheidenden Fehler gemacht: sie haben ihr gesamtes Kapital auf eine Karte gesetzt. Das ist in etwa so als ob du dir deine ganze Kohle schnappst, nach L.A. fliegst und dort alles in einen Black-Jack-Automaten steckst. Entweder hast du Glück oder eben nicht. Ist das clever? Nö!

Deshalb befolge einfach immer diese Regeln, um zu sparen:

- Setze dir Ziele!

- Sparraten werden immer als Erstes bei Gehaltseingang zur Seite gelegt!

- Lege NIE alle Eier in einen Korb = Lege NIE alles in einer Geldanlage an!

Warum das alles so wichtig ist, erfährst du in meinem Artikel „3 goldene Sparregeln, die du immer beherzigen solltest.“

Das magische Dreieck der Geldanlage

Das magische Dreieck gibt es in unterschiedlichen Varianten. Was es am Ende aber aussagen soll, ist dass Rendite, Sicherheit, Laufzeit, Sparrate und Verfügbarkeit von Geldanlagen immer in direktem Zusammenhang stehen.

Beispiel 1: Bei einer Festgeld-Anlage hast du kein Risiko und eine mittlere Laufzeit. Dafür ist die Rendite eher gering.

Beispiel 2: Bei einem ETF hast du ein mittleres Risiko, eine lange Laufzeit und dafür tendenziell auch eine höhere Rendite.

Beispiel 3: Bei einem Tagesgeldkonto hast du gar kein Risiko, gar keine Laufzeit und so gut wie keine Rendite.

Daraus kannst du ableiten, wenn dir super Renditen versprochen werden, dann ist meist auch das Risiko hoch oder du musst eine lange Laufzeit eingehen, um so vom Zinseszins zu profitieren, dass die Rendite passabel ist.

Kindergeld perfekt sparen und anlegen

Lass dir gleich gesagt sein: perfekt gibt es nicht! Es gibt kein richtig oder falsch!

Es gibt nur das, was richtig gut zu euch passt.

Wenn ihr das komplette Kindergeld sparen und anlegen könnt, ist das super. Wenn ihr das nur zum Teil könnt, ist das auch super.

Aber wo und wie fängt man da an?

Im Grunde beginnt alles von hinten ;-). Nämlich mit der Frage: Was will ich für mein Kind?

Und von da aus rechnest du dich zurück ins Jetzt. Okay, klingt vielleicht kompliziert. Ist es aber nicht.

Beispiel/Ziel 1: Dein Kind soll mit 18 ein sicheres Startkapital von 30.000 € haben

Beispiel/Ziel 2: Dein Kind soll mit 18 eine Basis für die spätere finanzielle Unabhängigkeit haben und bereits 72.000 Euro Vermögen besitzen, die darüber hinaus bespart und angelegt werden.

Beispiel/Ziel 3: Du willst 150 € vom Kindergeld anlegen. Dein Kind soll mit 18 ein Startkapital von 10.000 € haben. Den Rest willst du mit mittlerem Risiko anlegen.

Das sind 3 sehr unterschiedliche Ziele.

Möchtest du Ziel 1 erreichen, musst du ab Geburt deines Kindes mindestens 138,89 Euro zurücklegen. Die kannst du sehr sicher anlegen und hast nach 18 Jahren selbst bei 0% p.a. 30.000 Euro Startkapital für dein Kind angespart.

Legst du das Ganze auf einem popeligen Festgeldkonto bei 1% Zinsen p.a. an, hast du am Ende sogar stolze 33.018 € heraus, weil sich auch dann der Zinseszins bemerkbar macht. Also, go for it, wenn du es super sicher haben willst. (Bitte bedenke nur auch, dass die Inflation dein Geld über die Jahre hinweg entwertet.)

Wie rechnet man das? Ganz einfach: Zielsumme / Jahre und das Ergebnis durch 12. Dann weißt du, was monatlich zur Seite geschafft werden muss. Total sicher bei fast null Rendite.

Möchtest du Ziel 2 erreichen, denken wir zurück an das magische Dreieck der Geldanlage. Mehr Rendite erfordert mehr Risiko und/oder eine höhere Sparrate, wobei wir aber NIE alles auf eine Karte setzen.

Um dieses Ziel zu erreichen, ist es notwendig, dass wir jährlich mindestens 5% Rendite erwirtschaften und wir wollen das komplette Kindergeld von 204 € monatlich anlegen.

Dazu bietet es sich an, das vorhandene Kindergeld in verschiedene Risiko-Töpfe zu stecken und über verschiedene Geldanlagen zu streuen. (bspw. Festgeld, ETF Sparpläne, Robo Advisor, Aktien etc.)

Schaut man sich Analysen zu den Aktienrenditen der letzten Jahrzehnte an, stellt man fest, dass das durchaus realistisch ist, da trotz diverser Krisen im Schnitt 8% Aktienrenditen pro Jahr drin sind. Klar, ein Risiko hast du bei Aktien, ETF, Robo Advisor & Co. immer.

Ziehen wir mal davon pauschal 3% für Inflation und Kosten ab, landen wir bei 5% und damit bei 72.311 € mit 18 Jahren.

Möchtest du Ziel 3 erreichen und dafür 150 € vom Kindergeld verwenden, dann kannst du folgendes tun. Du hast einerseits das Ziel von 10.000 € in 18 Jahren. Das macht im Monat 46,29 € Sparrate für das 10.000 €-Polster.

Das Geld kannst du bspw. bis zu einem Betrag von 1.000 Euro auf einem Tagesgeldkonto sammeln und es dann super sicher auf einem Festgeldkonto anlegen. Dann kann quasi nichts dramatisches passieren. Außer dass das kleine Inflationsmonster jährlich ein paar Prozent unbemerkt davon vertilgt.

Bleiben dir von 150 € eine Summe von 103,71 € monatlich, die du in ETF-Sparpläne, Aktien oder einen Robo Advisor stecken kannst. Am besten du teilst auch diese Summe wieder, besparst mehrere ETFs und/oder Robo Advisor. Damit hast du zumindest bei passender Auswahl eine ziemlich gute Streuung.

Rechnen wir auch hier wieder mit moderaten 5% hat dein Kind mit dem 18. Geburtstag ein sicheres Polster von 10.000 € und weitere Geldanlagen in Höhe von 36.762 €. Macht in Summe 46.762 €.

Wie gesagt, Geldanlagen haben immer ein gewisses Risiko. Andererseits ist es nicht unrealistisch von jährlichen 8% auszugehen, weswegen sich die Summe der Geldanlagen mal eben auf 67.411 € erhöhen könnte. Du siehst also, ein gewisses Risiko ist immer da, lässt sich aber bei guter Streuung verringern und die Rendite im Vergleich zu super-sicher Anlagen wiederum deutlich erhöhen.

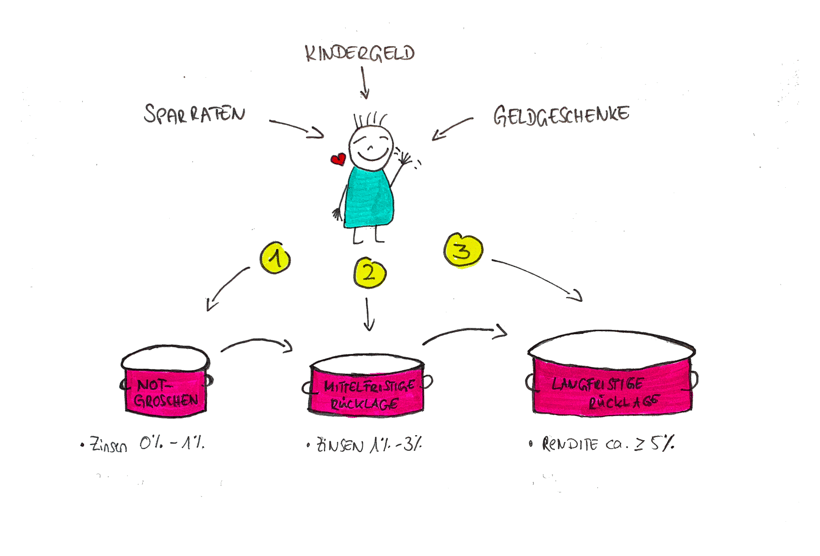

Mein kinder.spartopf.plan

Egal, wie genau ihr das mit dem Kindergeld machen wollt, ob ihr nur einen Teil oder alles spart und anlegt. Hin wie her. Ich empfehle dir in jedem Fall, einen groben Plan für mehrere Spartöpfe für dein Kind statt einfach ins Blaue anzulegen.

Wir zoomen uns also an dieser Stelle mal raus aus dem reinen Gedanken an das Kindergeld und denken an das „große Ganze“ ;-).

Denn es braucht ja auch innerhalb der ersten 18 Jahren mit deinem Kind immer mal die ein oder andere Rücklage. Mal ist es das neue Fahrrad, dann die Klassenfahrt, neue Möbel fürs Jugendzimmer, Auslandsjahr, Führerschein. Da kommt ja einiges zusammen.

Dazu habe ich eine Strategie entwickelt, die dir dabei hilft, die passenden Schritte zu gehen. Du kannst den kinder.spartopf.plan so umsetzen oder auch an eure Bedingungen anpassen.

- Topf: kurzfristiger Notgroschen von ca. 500 Euro auf dem Tagesgeldkonto (kurzfristige Anlage) bei durchschnittlich 0%-1% Zinsen.

- Topf: mittelfristig verfügbares Geld auf einem verzinsten Kinderkonto oder einem Babykonto oder Festgeldkonto (ca. 1.000 bis 3.000 Euro bzw. nach Bedarf) bei durchschnittlich 1% – 3% Zinsen.

- Topf: langfristig angelegtes Geld in ETF, Robo Advisor, Aktien & Co. bei durchschnittlich 5% – 8% Rendite.

Wie du die Sache mit dem kinder.spartopf.plan genau angehst und aus welchen Gründen es absolut Sinn ergibt, Geld auf mehrere Töpfe zu verteilen, erfährst du in meinem kostenlosen e-Book inkl. Vorlage und Rechner.

Warum sollte ich das Kindergeld sparen? Schließlich kostet ein Kind auch Geld!

Klar, Kinder kosten auch Geld. Nach Rechnungen des Statistischen Bundesamts sind das bis zu 130.000 € pro Kind bis zum 18. Geburtstag. Rechnet man das Studium obendrauf, wird es sogar noch mehr.

Das ist absolut nicht zu verachten. Und genau aus diesem Grund wäre es auch absolut legitim, das Kindergeld in die Familienkasse fließen zu lassen, wenn es da benötigt wird.

Aber genau das ist der Knackpunkt. Mit steigenden Einnahmen steigen eben auch oft die Ausgaben. Und nicht immer sind diese Ausgaben super notwendig.

Deswegen versucht das Kindergeld gleich in den ersten Lebensjahren eures Kindes zur Seite zu legen und euch erst gar nicht an diese Zusatz-Einnahme zu gewöhnen.

Schließlich ist das Geld bei einer vernünftigen Geldanlage ja auch nicht einfach weg, sondern nur nicht auf eurem Girokonto. Sollten sich eure Rahmenbedingungen verändern und benötigt ihr das Kindergeld für die Familienkasse, könnt ihr Sparraten später auch immer senken oder pausieren.