Klar geregelte und faire Finanzen innerhalb von Partnerschaft und Familie? Das sollte kein Wunschtraum sein, sondern eure Grundlage für Fairness und Gleichberechtigung. Und es gibt eine ideale und einfache Lösung: das 3-Konten-Modell! Wie euch dieses super simple Modell hilft, eure gemeinsamen Einnahmen und Ausgaben im Griff zu haben, Geldthemen klar zu regeln und damit mal eben auch Finanz-Zoff zu vermeiden, das zeige ich dir hier!

Was ist das 3-Konten-Modell?

Es ist jetzt nicht ganz so schwer zu erraten, dass es sich dabei um eine Struktur aus 3 Konten handelt ;-). Das 3-Konten-Modell wird häufig als Ansatz zum Sparen verwendet. Mindestens genauso wichtig finde ich es, um die Finanzen von Eltern zu strukturieren.

Denn Leute, da läuft häufig was schief und darüber müssen wir reden…und nachdenken.

Grundlegend geht es beim 3-Konten-Modell darum, dass die Finanzen von Paaren bzw. Eltern nicht getrennt betrachtet werden. Das Trennen von Einnahmen und Ausgaben führt aus vielerlei Gründen zu Ungerechtigkeiten und damit zu Problemen. Vielleicht bist du ja auch genau deshalb hier gelandet. Mit dem 3-Konten-Modell lassen sich diese Konflikte weitestgehend auflösen.

Eventuell kennst du das sehr häufig praktizierte „Mal-zahlst-du-mal-zahl-ich„. Man ist zusammen, hat aber getrennte Konten und lebt das so auch. Geht man essen, zahlt mal der Eine. Beim Einkauf ist dann der Andere dran. Und so weiter.

Auch wenn das viele nicht so empfinden, spätestens mit einem gemeinsamen Haushalt oder mit gemeinsamen Kindern wird diese Methode kritisch. Auch wenn ich selbst viele Paare kenne, die beteuern, dass sie das absolut fair finden und sich „schon alles irgendwie ausgleicht„, weil „Geld in der Liebe ja keine Rolle spielt“.

Sorry, Leute…so ist es nicht. Warum genau ich das so sehe, zeige ich dir weiter unten im Abschnitt „Warum das 3-Konten-Modell eure Finanzen fair macht„.

Zurück zum Modell an sich: Ich unterscheide da 2 grundlegende Varianten. Die faire Variante und die fairste Variante 😉

Das faire 3-Konten-Modell

Das faire 3-Konten-Modell sieht so aus (siehe unten). Die Laufrichtung des Geldes führt von den Einzelkonten der beiden Partner hin zum gemeinsamen Haushaltskonto / Gemeinschaftskonto:

Das bedeutet: Jeder der Partner bekommt das Einkommen auf sein persönliches Konto. Direkt am Monatsanfang wird davon ein vorab vereinbarter Betrag von jedem auf das gemeinsame Konto überwiesen.

Wie geht ihr da vor?

Ihr rechnet euch vorerst aus, welche monatliche Summe ihr für gemeinsame Ausgaben benötigt. Anschließend wird diese Summe aufgeteilt. Also die Frage: wer zahlt wieviel auf das gemeinsame Konto ein?

Die Summe könnt ihr wie folgt aufteilen:

- einkommensabhängig prozentual errechnen

- hälftig (50/50)

- anders aufgeteilt (aus wichtigem Grund)

Die einkommensabhängige Variante wird so berechnet:

- Beide Einkommen addieren

- Prozentualen Einkommensanteil errechnen = Netto Einkommen Partner 1 / (Netto Gesamt-Einkommen / 100)

- Anteil am Haushaltskonto = Benötigte Summe * Prozentuales Netto Einkommen Partner 1

Beispiel einkommensabhängige Berechnung

Partner 1 verdient 1.800 €, Partner 2 verdient 3.000 € pro Monat.

Je Monat sollen 2.000€ auf dem Haushaltskonto zur Verfügung stehen.

1. Gesamteinkommen = 4.800 €

2. Prozentualer Anteil Partner 1 = 37,5%

3. Prozentualer Anteil Partner 2 = 62,5%

4. Anteil am Haushaltskonto Partner 1 = 2.000€ * 37,5% = 750 €

5. Anteil am Haushaltskonto Partner 2 = 2.000€ * 62,5% = 1.250 €

➡️ Partner 1 hat danach noch 1.050 € zur Verfügung

➡️ Partner 2 hat danach noch 1.750 € zur Verfügung

Das fairste 3-Konten-Modell

Das faire 3-Konten-Modell hat jedoch einen Nachteil, auch wenn es schon fair zugeht: nach Abzug des monatlichen „Haushaltsbeitrags“ bleiben den Partnern unterschiedlich viel Geld zur persönlichen Verwendung bzw. für Rücklagen und Geldanlage zur Verfügung.

Das kann vor allem bei hohen Einkommensunterschieden trotz eines fairen 3-Konten-Modells wiederum unfair sein.

Daher geht die Variante des fairsten 3-Konten-Modells noch einen Schritt weiter, um diese Ungleichheit aufzulösen.

Und die geht so:

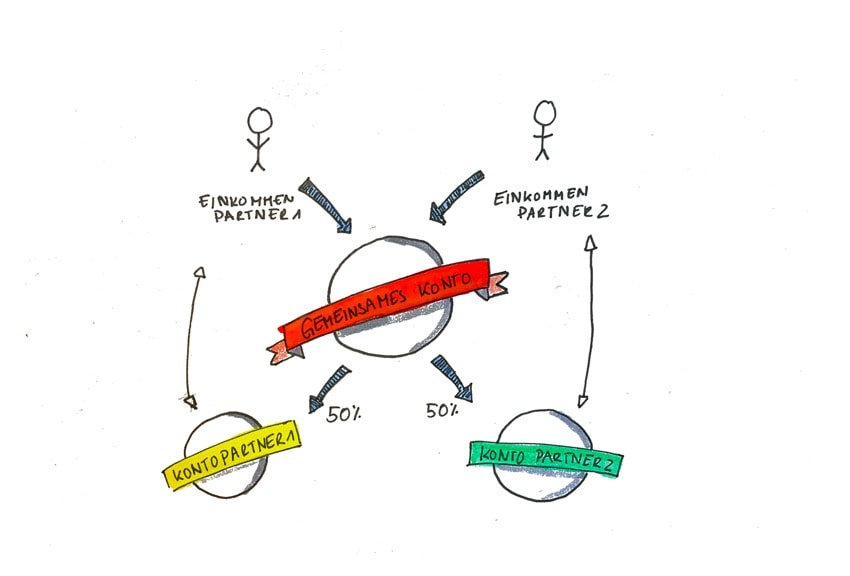

Wie du siehst, verändert sich hier die Laufrichtig des Geldes über die Konten hinweg.

Beide Einkommen werden am Monatsanfang auf das gemeinsame Konto gezahlt. Davon gehen schließlich alle gemeinsamen Ausgaben ab bzw. verbleibt auf diesem Konto ein Puffer für gemeinsame Freizeitaktivitäten und sonstiges.

Danach wird der errechnete Restbetrag hälftig geteilt und als frei verwendbares Geld auf beide persönliche Konten überwiesen, das jeder unabhängig vom anderen Partner nutzen kann.

Bedeutet, jegliches Einkommen ist Familieneinkommen, das für alle Ausgaben genutzt und anschließend fair geteilt wird.

Beispiel hälftige Teilung des Familieneinkommens

Partner 1 verdient 1.800 €, Partner 2 verdient 3.000 € pro Monat.

Je Monat sollen 2.000€ auf dem Haushaltskonto zur Verfügung stehen.

1. Gesamteinkommen = 4.800 €

2. Übrig nach Abzug aller Familienausgaben = 2.800 €

➡️ Partner 1 hat danach noch 1.400 € zur Verfügung

➡️ Partner 2 hat danach noch 1.400 € zur Verfügung

Warum das Ganze? So hilft euch das 3-Konten-Modell!

Ich hatte es ja schon erwähnt und vielleicht hast du es selbst auch schon so empfunden: bei komplett getrennten Finanzen und der Methode „Jeder-zahlt-mal-was“ geht es spätestens mit gemeinsamen Kindern (wenn auch nur „gefühlt“) irgendwann finanziell ungerecht zu.

Der Klassiker ist folgende Situation: Die Kinderplanung ist in die Tat umgesetzt, Kind kommt, Mama geht in Elternzeit. Kann natürlich auch Papa betreffen, meist sind es aber die Mütter. Für maximal 12 Monate bezieht die Mutter nun teils Mutterschaftsgeld, teils Elterngeld. Hin wie her, beides ist deutlich geringer als das vorherige Gehalt.

Das bedeutet nicht nur, 12 Monate deutlich weniger Einkommen, sondern heißt danach ohne Kinderbetreuung schlimmstenfalls sogar gar kein Einkommen. Und sind wir ehrlich, es gibt sie, die Flecken auf der Landkarte, wo eine Kinderbetreuung ab dem 1. Lebensjahr nicht immer machbar ist. Vielleicht will man das als Eltern auch gar nicht so früh. Der Grund ist eigentlich egal: nach 12 Monaten ist jedenfalls Feierabend mit dem Elterngeld.

Ebenso häufig geht mindestens ein Elternteil (und das sind häufig eben die Mamas) in den ersten Jahren dann auch noch in Teilzeit. Klar, Zeit für die Familie ist super wichtig. Aber am Monatsanfang landet auch damit dann eben deutlich weniger Geld auf dem Konto.

Kurz mal festhalten. Allein im Jahr 2019 lag die Quote von Teilzeitbeschäftigten Frauen mit minderjährigen Kindern bei:

66,2% !

Die Quote der Männer lag hingegen bei 6,4%. (siehe: statista.de). Ich will damit nicht den immer noch heftigen Unterschied zwischen Männern und Frauen zeigen, sondern deutlich machen, dass oftmals ein Elternteil in Teilzeit geht, wenn Kinder da sind.

Und was bedeutet das? Klar, die Einkommensunterschiede der Partner vergrößern sich. Umso höher sehe ich auch den Bedarf, diese zumindest innerhalb der Familie auszugleichen. Das 3-Konten-Modell ist dafür ein erster wichtiger Schritt.

Das führt direkt zum nächsten Problem: nämlich, dass Geld und der unterschiedliche Umgang mit Finanzen einer der häufigsten Trennungsgründe für Paare ist. Das kannst du zum Beispiel hier nachlesen.

Wir halten also kurz mal fest:

👉 das (unbereinigte) Gender Pay Gap liegt immernoch bei ca. 20% (siehe destatis.de), Frauen verdienen also grundlegend weniger als Männer

👉 66,2% der Frauen und 6,4% der Männer gehen in Teilzeit, wenn Kinder da sind, was die Einkommensunterschiede in Familien vergrößert

👉 Geld ist einer der häufigsten Trennungsgründe in Partnerschaften und Ehen.

Wenn die Dinge also so sind, dass es von Grund auf Einkommensunterschiede gibt und Teilzeitarbeit und damit noch weniger Einkommen zur Verschärfung der Einkommensunterschiede führen, dann ist es höchste Zeit neue Lösungen zu finden statt Familie und Partnerschaft mit hausgemachten Finanzproblemen zu belasten!

So setzt ihr das 3-Konten-Modell Schritt für Schritt um

Das 3-Konten-Modell umzusetzen, erfordert kein großartiges Finanzwissen und auch keinen riesigen Aufwand. Im Grunde geht´s ganz einfach – man muss es halt nur mal machen. Wie, das zeigt dir mein grober Plan zur Umsetzung:

1. Variante besprechen und vereinbaren

Nehmt euch einen ungestörten Moment und werft einen Blick auf eure finanzielle Situation. Besprecht miteinander die möglichen Varianten (siehe oben) und rechnet die auch gern mal gemeinsam durch.

➡️ Tipp: Rechnet die Varianten nicht nur mit eurem aktuellen Einkommen, sondern auch mit zukünftigen Einnahmen wie bspw. Elterngeld oder Teilzeitbeschäftigung durch, um euch ein Bild von eurer zukünftigen Situation mit Kindern zu machen.

2. Gemeinsame Ausgaben auflisten

Macht euch eine Liste mit allen Ausgaben, die euch beide betreffen. Fixe Beträge notiert ihr auch gleich dazu. Für variable Ausgaben wie gemeinsame Freizeitaktivitäten legt euch am besten ein realistisches monatliches Budget fest, sodass ihr am Ende eure monatlichen Gesamtausgaben berechnen könnt.

Gemeinsame Ausgaben sind zum Beispiel:

- Miete / Eigenheim-Finanzierung

- Lebensmittel

- Dinge des täglichen Bedarfs

- gemeinsame Freizeitaktivitäten

- Kosten für Kinder (Kita, Kleidung, Verein & Co.)

- gemeinsames Auto

- gemeinsame Streaming-Dienste & Abos

- Rundfunkgebühren

- gemeinsame Versicherungen

- gemeinsame Anschaffungen

- gemeinsame Reisen

- gemeinsame Sparbeträge

- gemeinsame Geldanlage

- …

3. Passendes gemeinsames Konto finden & beantragen

Habt ihr das „Wie“ geklärt, geht es um die Frage, wo ihr das gemeinsame Konto führen wollt.

Ich finde es unnötig, dafür Geld auszugeben, weswegen ich euch empfehle, nach einem kostenlosen Haushaltskonto bzw. Gemeinschaftskonto zu suchen.

Welche Konten dahingehend attraktiv sind und auch gute Funktionen biete, habe ich hier zusammengefasst.

Es kann praktisch sein, alle Konten bei einer Bank zu führen. Das ist aber kein Muss.

4. Daueraufträge & Automatisierung

Ist das gemeinsame Konto eröffnet und habt ihr alle Karten und Pins, geht es an das Einrichten, sodass euer individuelles 3-Konten-Modell quasi automatisiert läuft.

Nutzt dazu am besten Daueraufträge, die direkt immer dann ausgeführt werden, wenn das Einkommen auf dem Konto landet.

Lastschriften, die unter gemeinsame Ausgaben fallen, müsst ihr natürlich auch noch auf das gemeinsame Konto umleiten. Informiert dazu einfach die Zahlungsempfänger über eure neue Kontoverbindung oder erteilt ein neues Lastschriftmandat.

Einmal eingerichtet, läuft danach alles automatisiert, ohne dass ihr euch jeden Monat damit beschäftigen müsst.

5. Konsequente Nutzung im Alltag

Super wichtig ist, dass ihr beide nun auch darauf achtet, das gemeinsame Konto für gemeinsame Ausgaben im Alltag zu nutzen.

Also, neue Girokarte immer einstecken und Pin merken 😉 .

➡️ Tipp: Damit es kein Bargeld-Kuddelmuddel gibt, zahlt gemeinsame Ausgaben am besten immer mit Karte. Das macht auch die Erfassung im Haushaltsbuch einfacher.

Am Anfang musst du dich da vielleicht noch etwas umgewöhnen. Gebt euch da einfach etwas Übungszeit.

➡️ Und denkt immer daran: Gemeinsame Ausgaben werden immer nur vom gemeinsamen Konto bezahlt!

6. Monatliche Auswertung

Einen tipptopp Überblick über eure gemeinsamen Einnahmen und Ausgaben erhaltet ihr, wenn ich noch dazu ein monatliches Haushaltsbuch führt.

Wenn du „Haushaltsbuch“ zu Oldschool findest, dann nenn es meinetwegen „Finanz-Auswertung“ ;-).

Ich habe in diesem Artikel ja schon erklärt, welche positiven Effekte ich selbst durch das Führen eines Haushaltsbuches erfahren habe und warum ich diese Routine wärmstens empfehle.

Nicht zuletzt könnt ihr dadurch auch deutlich besser einschätzen, ob eure variablen Budgets für Familienfreizeit, Lebensmittel oder Urlaubsrücklagen realistisch angesetzt sind oder es da Abweichungen gibt und ihr eure gesamten Familienausgaben erhöhen oder verringern solltet.

Und nun: viel Erfolg 🚀

Liebe Jasmina,

sehr schöner Blog und ein interessantes Thema. Nachdem mein Mann und ich über zwanzig Jahre ein gemeinsames Konto hatten, haben wir seit einem halben Jahr auch das 3-Konten Modell in der, wie du schreibst, fairsten Variante.

Ich finde diese auch am Besten. Bei uns ist es beim Einkommen aber umgekehrt, ich verdiene mehr als mein Mann.

Das war nicht immer so. Deshalb finde ich, dass in einer Partnerschaft beiden der gleiche finanzielle Spielraum zustehen sollte. Jeder leistet seinen Teil und Beitrag.

Und wer kann schon etwas dafür, dass in seinem Job einfach nicht mehr Geld drin ist. Das macht die Arbeit ja nicht weniger wert. (Die Bezahlung hat ja leider auch nichts mit dem Wert der Arbeit zu tun)

Vorher fand ich das gemeinsame Konto auch in Ordnung – Es blieb ja eh nicht viel Geld übrig. Jetzt sind die Kinder groß und da ist einfach mehr möglich.

Wir nennen es unsere Taschengeld oder Spielgeldkonten und dafür ist es auch gedacht. Sich einfach mal was kaufen können, ohne darüber zu sprechen. Allerdings geht auf diese Konten nur ein kleinerer Betrag. Der größte Teil bleibt auf unserem gemeinsamen Konto oder wird gespart. Für uns die perfekte Lösung.

Viele Grüße

Andrea

Liebe Andrea, sehr cool! Danke für dein Feedback. Es ist wirklich so einfach, wenn das Modell einmal „aufgesetzt“ ist. Und du hast sowas von Recht: Wer kann schon etwas dafür, dass in seinem Job einfach nicht mehr Geld drin ist. Das macht die Arbeit ja nicht weniger wert. Ich freue mich sehr, dass eure Erfahrungen damit auch so gut sind. Für uns ist es ebenso die perfekte Lösung. Liebe Grüße Jasmina